Cómo Mitigar el Riesgo en Operaciones de Flipping Inmobiliario

Introducción: La Gestión de Riesgos en el Flipping Inmobiliario

A pesar de su atractiva rentabilidad, el flipping inmobiliario conlleva riesgos significativos que pueden comprometer seriamente el éxito financiero del proyecto. Como complemento a nuestra reciente guía sobre las 7 reformas estratégicas que maximizan el ROI en flipping inmobiliario, este artículo profundiza en los principales riesgos asociados a esta estrategia de inversión y ofrece soluciones prácticas para mitigarlos eficazmente.

La diferencia fundamental entre inversores que alcanzan el éxito consistente y aquellos que fracasan en sus proyectos de flipping radica principalmente en su capacidad para anticipar, cuantificar y gestionar estos riesgos de forma sistemática y profesional. En GrupInversor, tras dos décadas ayudando a estructurar financiación para promotores inmobiliarios y proyectos de flipping inmobiliario, hemos identificado con precisión los factores críticos que pueden amenazar la rentabilidad y las estrategias más efectivas para proteger la inversión.

AVISO IMPORTANTE: El contenido de este artículo tiene fines exclusivamente informativos. La información proporcionada no constituye asesoramiento financiero, legal, fiscal o de inversión. Las estrategias, datos y cifras sobre rentabilidades mencionadas son estimaciones basadas en condiciones generales del mercado y pueden variar significativamente según las circunstancias particulares de cada inversor, propiedad, ubicación y coyuntura económica. El autor y editor de este contenido no asumen responsabilidad por las decisiones que los lectores puedan tomar basándose en esta información.

Índice

- Introducción: La Gestión de Riesgos en el Flipping Inmobiliario

- Puntos Clave Para Mitigar los Riesgos del Flipping Inmobiliario

- Principales Riesgos en Proyectos de Flipping

- Estrategias de Mitigación y Planes de Contingencia

- El Factor Financiero en la Gestión de Riesgos

- Conclusión: La Gestión de Riesgos como Ventaja Competitiva

- Próximos Pasos

- Preguntas Frecuentes

Puntos Clave Para Mitigar los Riesgos del Flipping Inmobiliario

- Aproximadamente el 72% de los proyectos de flipping experimentan sobrecostes de al menos un 15% sobre el presupuesto inicial planificado.

- Cada mes de retraso en la ejecución del proyecto reduce la rentabilidad aproximadamente un 1-1,5% en términos anualizados.

- Las reservas de seguridad financiera deben cubrir entre el 15-25% del presupuesto total de la reforma para garantizar la viabilidad ante imprevistos.

- Los seguros específicos para proyectos de flipping inmobiliario representan solo entre el 0,5-1,5% del presupuesto total y ofrecen protección crítica.

- La diversificación estratégica de fuentes de financiación reduce significativamente las vulnerabilidades del proyecto.

- Los periodos de carencia en la financiación deben cubrir la duración estimada del proyecto más un margen adicional del 30%.

- Una gestión profesional y sistemática de riesgos puede transformarse en una ventaja competitiva decisiva frente a otros inversores.

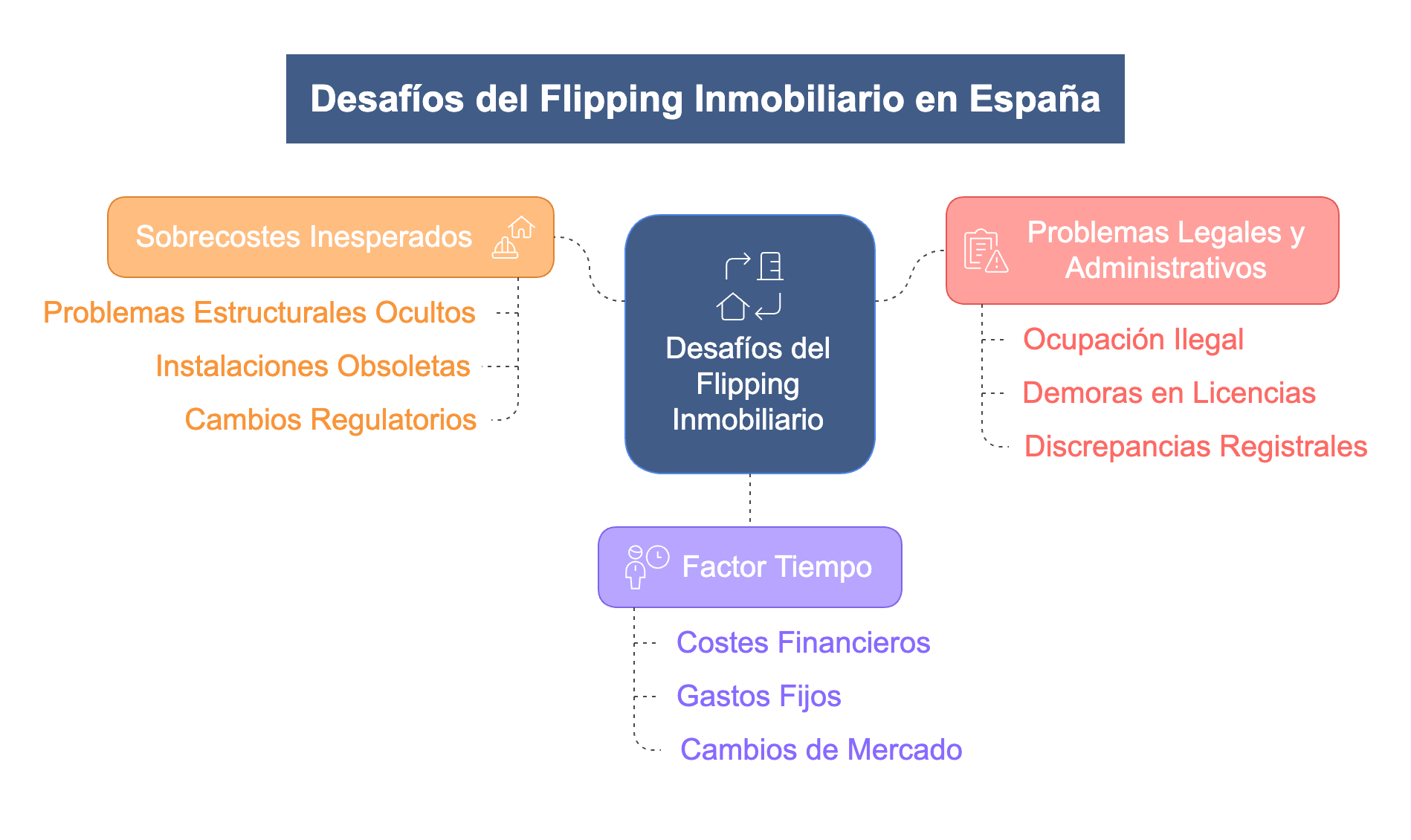

Principales Riesgos en Proyectos de Flipping

1. Sobrecostes Inesperados Durante las Reformas

Las estadísticas del sector revelan que aproximadamente el 72% de los proyectos de renovación inmobiliaria en España experimentan sobrecostes de al menos un 15% sobre el presupuesto inicial planificado. Este factor representa uno de los principales motivos por los que muchos proyectos de flipping no alcanzan la rentabilidad esperada.

Causas principales de sobrecostes:

En general, existen cuatro factores recurrentes que generan desviaciones significativas respecto al presupuesto inicial:

-

Problemas estructurales ocultos: Humedades no detectadas inicialmente, presencia de aluminosis en estructuras, deficiencias en cimentaciones o problemas de asentamiento que solo se evidencian tras iniciar las obras de reforma. Estos problemas pueden incrementar el presupuesto entre un 20-40%.

-

Instalaciones obsoletas o no conformes: La necesidad de sustituir completamente sistemas eléctricos, canalizaciones de fontanería o instalaciones de climatización que inicialmente se pensaba podrían conservarse parcialmente. La renovación completa de instalaciones puede representar hasta un 25% del presupuesto total.

-

Cambios regulatorios o requisitos adicionales: Exigencias sobrevenidas por parte de administraciones locales, comunidades de propietarios o compañías suministradoras que obligan a modificar el proyecto original, incorporando elementos inicialmente no contemplados.

-

Errores u omisiones en la planificación inicial: Partidas no incluidas en el presupuesto, infravaloración de costes unitarios o cálculos incorrectos de cantidades necesarias de materiales y mano de obra.

Cómo mitigar sobrecostes inesperados en tus proyectos de flipping:

La prevención de sobrecostes requiere un enfoque multidisciplinar que combine:

- Inspecciones técnicas exhaustivas pre-compra realizadas por especialistas cualificados, incluyendo análisis estructurales, revisiones de instalaciones y detección de patologías ocultas.

- Elaboración de presupuestos con partidas de contingencia específicas del 15-20% sobre el coste estimado de cada capítulo de obra.

- Establecimiento de contratos detallados con proveedores y contratistas que incluyan especificaciones precisas y penalizaciones por incumplimientos o retrasos.

- Realización de una due diligence legal completa que identifique posibles limitaciones normativas o requisitos especiales aplicables al inmueble.

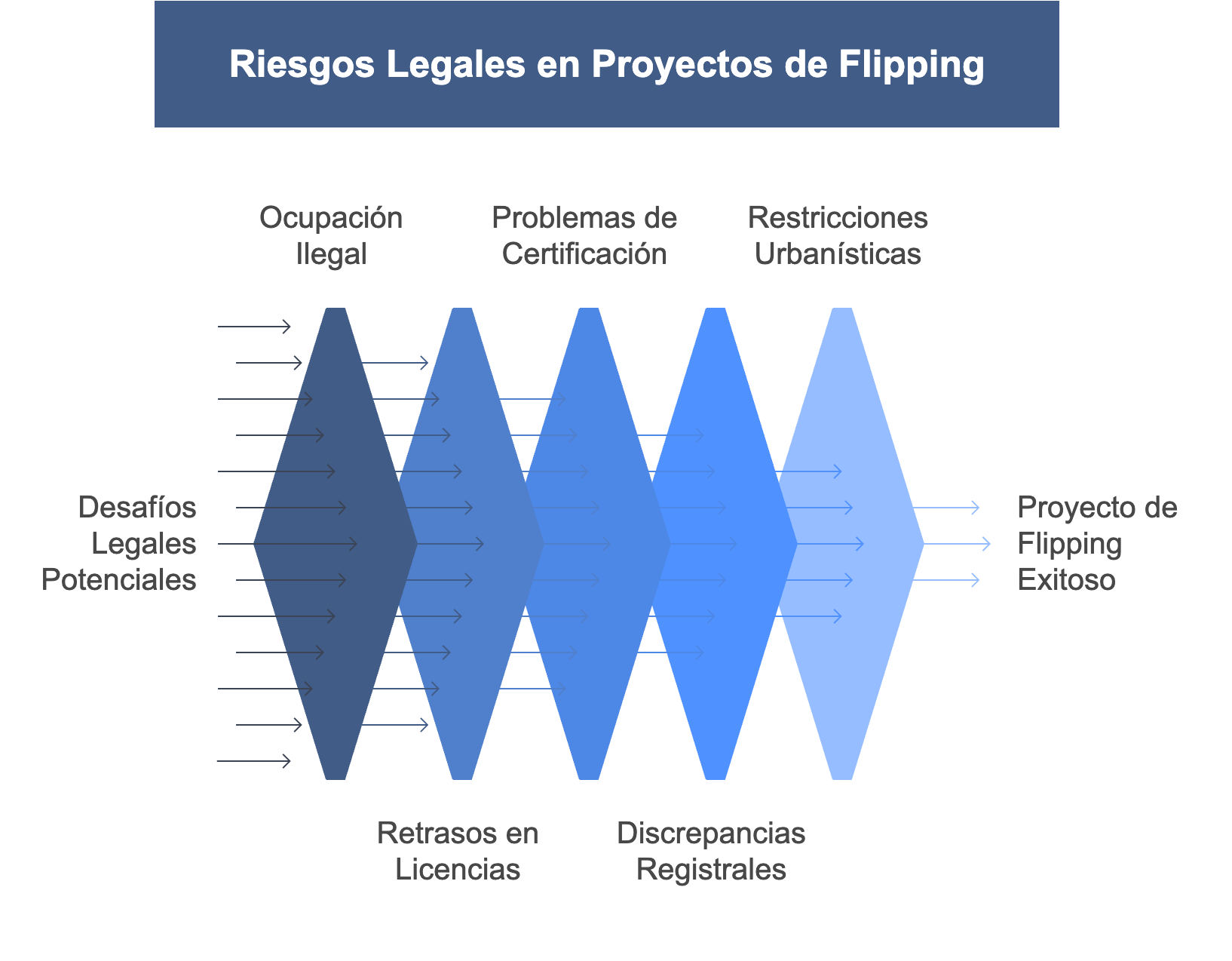

2. Problemas Legales y Administrativos

Los obstáculos de naturaleza legal y administrativa pueden paralizar un proyecto de flipping durante meses o incluso hacerlo completamente inviable, comprometiendo la rentabilidad de la inversión.

Riesgos legales más frecuentes:

El análisis de casos problemáticos revela cinco situaciones recurrentes que generan complicaciones significativas:

-

Ocupación ilegal del inmueble: Puede ocasionar retrasos significativos en el acceso a la propiedad, con procedimientos de desalojo que pueden extenderse durante meses e incrementar sustancialmente los costes financieros del proyecto.

-

Demoras en la obtención de licencias: Los plazos para conseguir permisos municipales pueden extenderse significativamente, especialmente en reformas integrales o que afecten a elementos estructurales. En algunas localidades, estos retrasos pueden superar los 6-8 meses.

-

Problemas con certificaciones obligatorias: Dificultades para obtener cédulas de habitabilidad, certificados energéticos o inspecciones técnicas de edificios, especialmente en inmuebles antiguos o con modificaciones no registradas.

-

Discrepancias registrales: Diferencias entre la realidad física del inmueble y su descripción en el Registro de la Propiedad, que pueden complicar significativamente tanto la financiación como la posterior venta.

-

Limitaciones urbanísticas imprevistas: Restricciones específicas en edificios protegidos, normativas locales particulares o servidumbres no documentadas que limitan las posibilidades de reforma.

Medidas preventivas para evitar riesgos legales y administrativos:

La anticipación resulta fundamental para mitigar estos riesgos legales. Para garantizar el éxito de tus proyectos de flipping inmobiliario es importante realizar:

- Una consulta previa con especialistas en derecho urbanístico y administrativo familiarizados con la normativa local específica.

- Una verificación exhaustiva del estado real de ocupación mediante visitas presenciales y consultas con vecinos y administradores.

- Una comprobación detallada de la normativa específica aplicable al inmueble y su entorno.

- Una investigación sobre plazos habituales de concesión de licencias en la zona concreta donde se ubica la propiedad.

- Una revisión de estatutos de la comunidad de propietarios y limitaciones específicas que puedan afectar al proyecto.

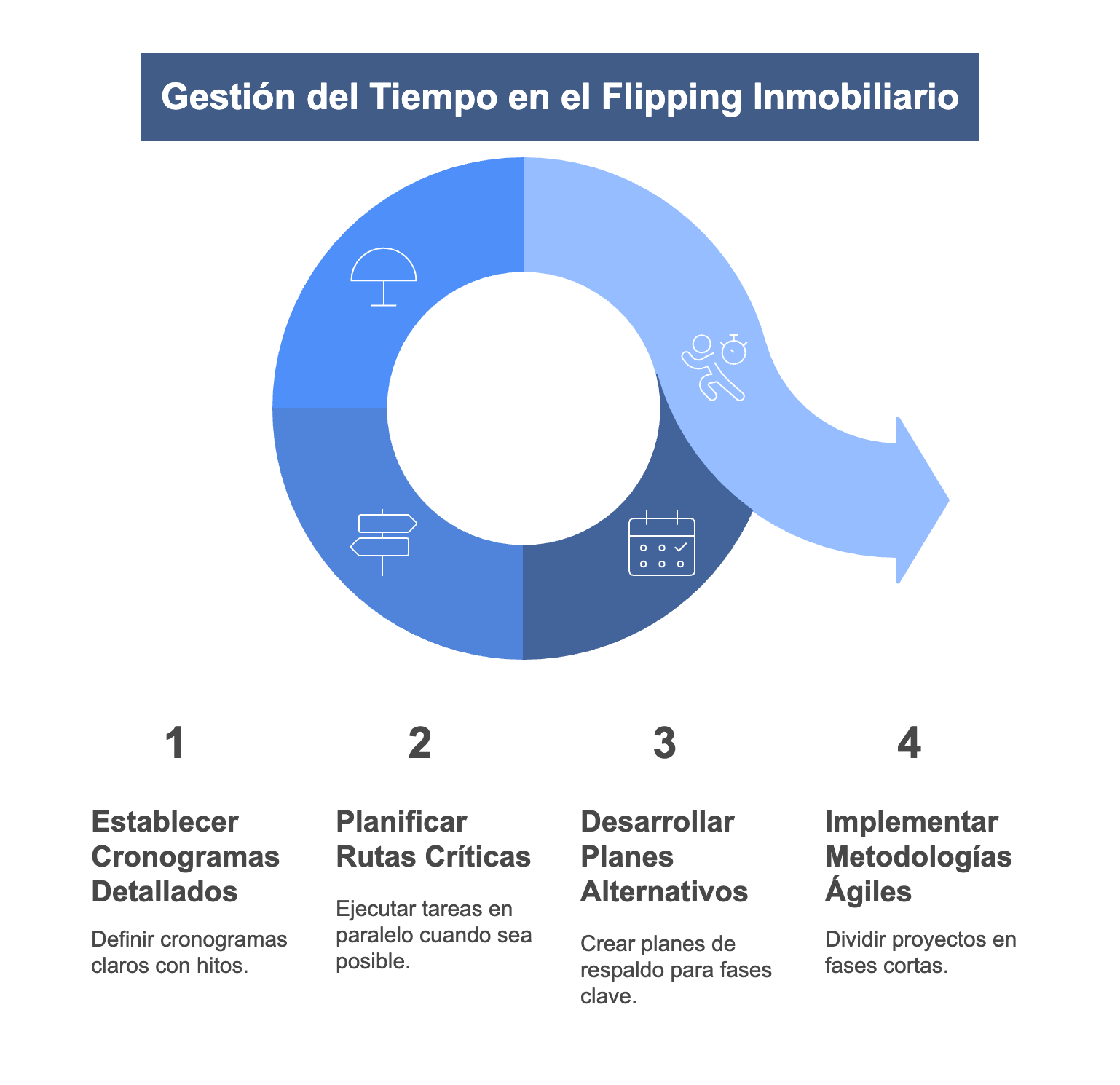

3. El Factor Tiempo como Multiplicador de Riesgos

En el flipping inmobiliario, el tiempo no solo representa un recurso escaso, sino un auténtico multiplicador de riesgos que impacta directamente en la rentabilidad del proyecto. Cada mes adicional no planificado incrementa simultáneamente:

- Los costes financieros asociados a préstamos y líneas de crédito.

- Los gastos fijos vinculados al mantenimiento de la propiedad.

- La exposición a posibles cambios adversos en el mercado inmobiliario.

- El coste de oportunidad derivado de mantener capital inmovilizado.

Dato clave:

Los análisis revelan que por cada mes de retraso no planificado, la rentabilidad del proyecto disminuye aproximadamente un 1-1,5% en términos anualizados. Esto significa que un proyecto de flipping con rentabilidad esperada del 15% que experimente un retraso de cuatro meses podría ver reducido su beneficio efectivo al 9-11%.

Estrategias efectivas para gestionar el tiempo y los plazos en tus proyectos:

La optimización temporal requiere un enfoque proactivo que incluye:

- Establecimiento de cronogramas detallados con hitos claramente definidos y penalizaciones contractuales por incumplimientos.

- Planificación de rutas críticas que permitan la ejecución de actividades en paralelo siempre que sea técnicamente viable.

- Desarrollo de planes alternativos (Plan B) para cada fase crítica que permitan mantener el proyecto en movimiento aunque surjan imprevistos.

- Implementación de metodologías de "reforma ágil" que dividan el proyecto en "sprints" o fases cortas con revisiones semanales que permitan identificar y resolver rápidamente cualquier desviación.

Estrategias de Mitigación y Planes de Contingencia

1. Reservas de Seguridad Financiera: Cuánto y Cómo Calcularlas

La disponibilidad de liquidez suficiente puede determinar la supervivencia del proyecto ante contratiempos inesperados. La experiencia en el sector demuestra que las reservas financieras deben contemplar diferentes escenarios y necesidades específicas.

Tipos de reservas necesarias:

Una estructura sólida de reservas financieras para proyectos de flipping inmobiliario debe incluir:

-

Reserva específica para sobrecostes en reformas: Debe representar entre el 15-25% del presupuesto total de reforma, variando según la antigüedad del inmueble y la complejidad de las intervenciones planificadas.

-

Reserva para gastos de mantenimiento extendido: Diseñada para cubrir periodos de comercialización más largos de lo previsto, incluyendo suministros, comunidad, seguridad y conservación.

-

Reserva para costes financieros adicionales: Destinada a cubrir posibles extensiones en los plazos de préstamos o líneas de crédito, evitando situaciones de estrés financiero que puedan forzar ventas precipitadas.

Método práctico - Regla 3-2-1 para reservas financieras:

Este método de cálculo rápido establece tres niveles de protección:

- 3% del presupuesto total como reserva mínima para proyectos relativamente sencillos en inmuebles de reciente construcción

- 2 meses adicionales de gastos financieros completamente cubiertos, incluyendo intereses y comisiones

- 1 profesional experto verificando independientemente todas las estimaciones de costes y plazos

¿Está planificando su próximo desarrollo inmobiliario? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

2. Seguros Específicos para Proyectos de Flipping Inmobiliario

El mercado asegurador ha evolucionado para ofrecer productos especializados que cubren los riesgos particulares del flipping inmobiliario. Estos seguros, con costes que representan entre el 0,5-1,5% del presupuesto total del proyecto, ofrecen protección crítica:

-

Seguro todo riesgo construcción: Cubre daños materiales durante la ejecución de las obras, incluyendo incidencias por fenómenos meteorológicos, robos o vandalismo.

-

Seguro de responsabilidad civil específico: Proporciona protección frente a reclamaciones de terceros por daños ocasionados durante la reforma, tanto a personas como a propiedades adyacentes.

-

Seguro de título de propiedad: Ofrece cobertura frente a problemas legales no detectados durante el proceso de compra, como cargas ocultas o defectos en la titularidad.

-

Pólizas personalizadas para flipping: Diseñadas específicamente para cubrir contingencias habituales en proyectos de renovación, como retrasos administrativos, problemas con contratistas o defectos post-venta.

Estos seguros no solo proporcionan protección financiera directa, sino que también mejoran significativamente las condiciones de financiación al reducir el perfil de riesgo del proyecto ante entidades prestamistas.

El Factor Financiero en la Gestión de Riesgos

Una estructura financiera adecuadamente diseñada no solo optimiza la rentabilidad potencial del proyecto de flipping, sino que constituye en sí misma una poderosa herramienta de mitigación de riesgos.

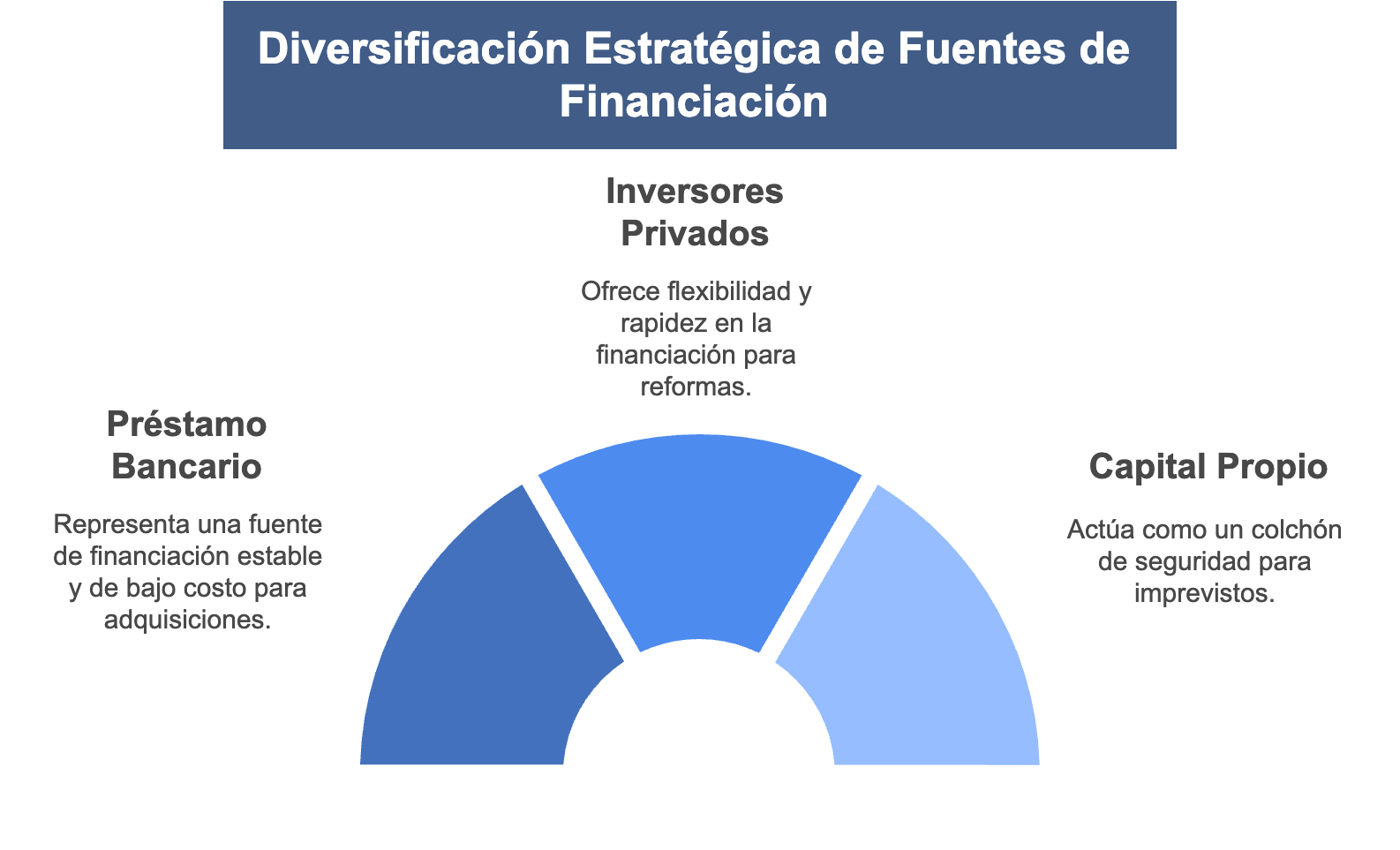

3. Diversificación Estratégica de Fuentes de Financiación

La dependencia excesiva de una única fuente de financiación incrementa significativamente la vulnerabilidad del proyecto ante cambios en las condiciones del mercado o situaciones particulares del prestamista.

Estructura óptima de financiación:

Combinar estratégicamente distintos métodos y productos financieros puede llegar a ser decisivo para el proyecto. Algunas de las fuentes más utilizadas incluyen:

- Préstamo bancario tradicional: Utilizado principalmente para la adquisición del inmueble, aprovechando su menor coste financiero y mayor estabilidad en condiciones

- Financiación a través de inversores privados: Especialmente adecuada para cubrir los costes de las reformas, ofreciendo mayor flexibilidad y rapidez en la disponibilidad de fondos

- Capital propio: Destinado a funcionar como colchón de seguridad para imprevistos y como garantía ante otros financiadores

Esta diversificación no solo optimiza el coste medio ponderado del capital, sino que reduce significativamente la exposición a riesgos derivados de la dependencia de un único prestamista.

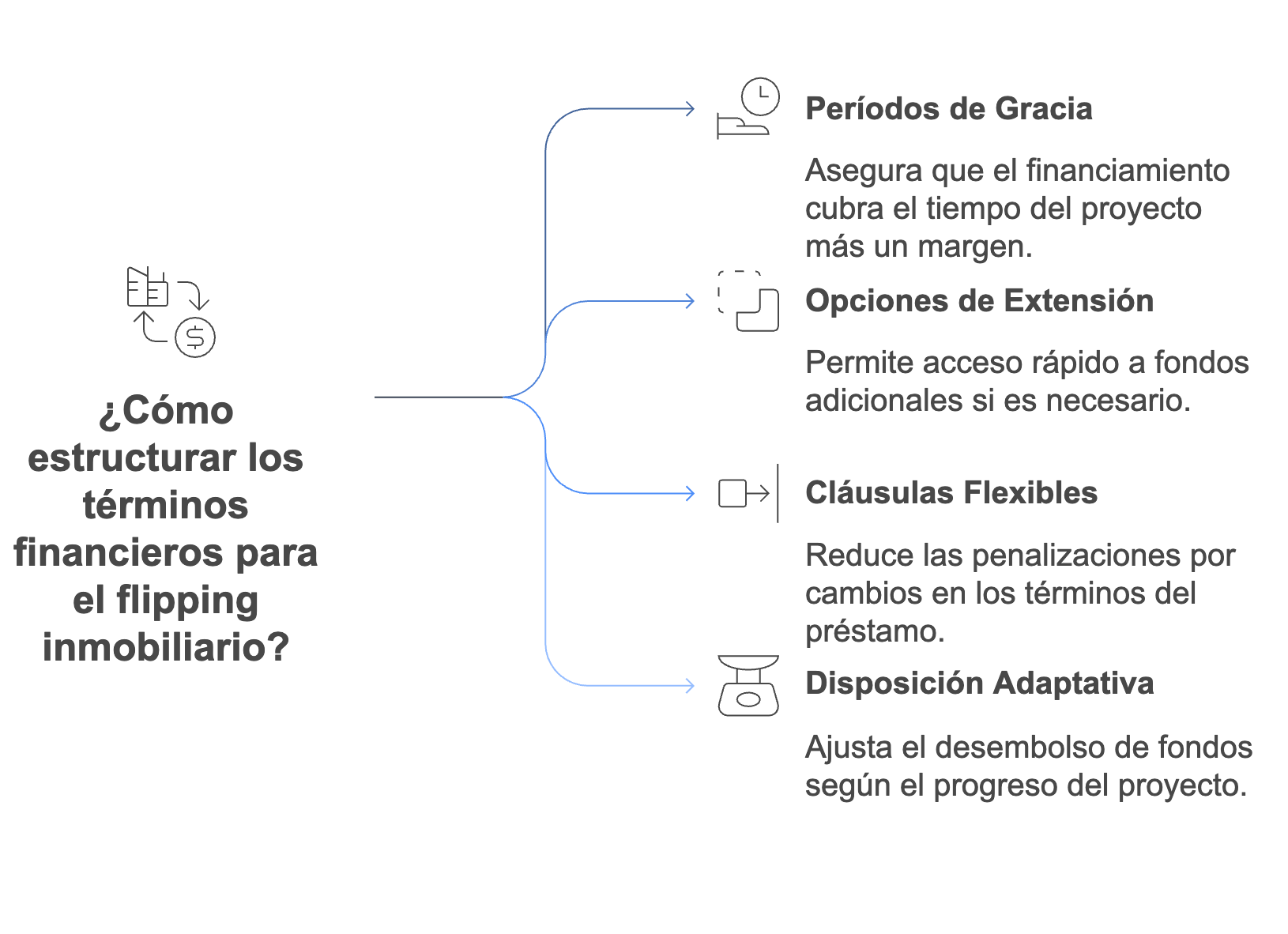

4. Condiciones Financieras Compatibles con Imprevistos

Al negociar cualquier tipo de financiación para proyectos de flipping inmobiliario, resulta fundamental establecer condiciones que contemplen la posibilidad de desviaciones en el plan original:

- Periodos de carencia suficientemente amplios: Deben cubrir como mínimo la duración estimada del proyecto más un margen adicional.

- Opciones de ampliación pre-aprobadas: Establecimiento de líneas complementarias pre-aprobadas que puedan activarse rápidamente en caso de contingencias.

- Cláusulas de flexibilidad: Ausencia de penalizaciones significativas por cancelación anticipada o modificación de condiciones.

- Mecanismos adaptativos de disposición: Sistemas que permitan ajustar el ritmo de disposición de fondos al avance real de la obra, optimizando los costes financieros.

La estructuración adecuada de estos elementos financieros, como parte de un préstamo promotor específicamente diseñado para flipping, puede representar la diferencia entre superar con éxito las inevitables complicaciones o enfrentar una crisis financiera que comprometa todo el proyecto.

Conclusión: La Gestión de Riesgos como Ventaja Competitiva

La gestión profesional y sistemática de riesgos en proyectos de flipping inmobiliario se ha convertido en una auténtica ventaja competitiva que diferencia claramente a los inversores ocasionales de los profesionales consistentemente exitosos. El enfoque adecuado no pretende eliminar toda incertidumbre—algo imposible en este sector—sino comprenderla, cuantificarla y mitigarla de forma que la rentabilidad potencial compense justificadamente la exposición asumida.

Como hemos analizado en profundidad en nuestra guía sobre las reformas estratégicas que maximizan el ROI en flipping inmobiliario, la selección inteligente de las mejoras a realizar constituye un elemento fundamental para el éxito, pero debe necesariamente complementarse con una gestión integral y profesional de los riesgos para asegurar que la rentabilidad proyectada se materialice efectivamente.

Los inversores que integran sistemáticamente análisis de riesgos, reservas apropiadas, protección mediante seguros especializados y estructuras financieras resilientes no solo minimizan las probabilidades de fracaso, sino que maximizan su capacidad para aprovechar oportunidades que otros considerarían excesivamente arriesgadas.

Próximos Pasos

Si estás considerando iniciar o mejorar un proyecto de flipping inmobiliario, te recomendamos seguir los siguientes pasos:

- Realizar un análisis exhaustivo y documentado de los riesgos específicos vinculados al inmueble concreto y su ubicación

- Elaborar un plan detallado de contingencia que incluya reservas financieras dimensionadas según la complejidad del proyecto

- Diseñar una estructura de financiación diversificada que contemple explícitamente posibles desviaciones temporales y presupuestarias

- Consultar con especialistas cada aspecto crítico del proyecto (legal, técnico, comercial) antes de comprometer recursos significativos

En GrupInversor contamos con más de dos décadas de experiencia ayudando a inversores a conseguir la financiación adecuada para sus proyectos de flipping inmobiliario, construcciones, reformas, y todo tipo de promociones inmobiliarias, con soluciones personalizadas que maximizan las probabilidades de éxito. Si crees que podemos ayudarte, no dudes en contactarnos.

¿Está planificando su próximo desarrollo inmobiliario? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

Preguntas Frecuentes

¿Cuáles son los riesgos más comunes a los que se enfrentan los inversores en el flipping inmobiliario?

Los inversores en el mercado español suelen subestimar tres riesgos fundamentales:

- Los sobrecostes en reformas (que normalmente representan un 15-30% sobre lo inicialmente presupuestado),

- Los tiempos de ejecución (que habitualmente se extienden un 25-40% más de lo previsto), y

- Los costes reales de comercialización (tanto monetarios como temporales).

Para mitigar eficazmente estos riesgos, recomendamos contar con el asesoramiento de un experto consolidado y con experiencia, presupuestar con amplios márgenes de seguridad tanto financieros como temporales, y realizar un exhaustivo estudio de mercado previo que contemple diversos escenarios de comercialización.

¿Cómo afecta la ubicación específica de la propiedad a los riesgos del proyecto de flipping?

La ubicación influye decisivamente en el perfil de riesgo global del proyecto. Las propiedades situadas en zonas consolidadas de alta demanda presentan generalmente menor riesgo de comercialización pero implican márgenes más ajustados y mayor competencia entre inversores. Por el contrario, las zonas emergentes o en proceso de transformación ofrecen potencialmente mayores márgenes pero incrementan significativamente los riesgos relacionados con tiempos de venta y variabilidad en las valoraciones.

El equilibrio óptimo suele encontrarse en barrios ya establecidos que muestran indicios claros de revalorización a corto plazo, como la implementación de nuevas infraestructuras, cambios demográficos positivos o proyectos de regeneración urbana en fase inicial.

¿Qué porcentaje del presupuesto total debería reservarse específicamente para imprevistos?

Basándonos en estadísticas consolidadas del sector inmobiliario español, los proyectos de flipping que culminan con éxito suelen reservar entre un 15-25% del presupuesto total de reforma para contingencias. Sin embargo, este porcentaje debe ajustarse según tres factores fundamentales:

- La antigüedad del inmueble (a mayor antigüedad, mayor porcentaje de reserva recomendado)

- La experiencia del equipo gestor (inversores principiantes deberían incrementar significativamente el porcentaje)

- La complejidad técnica de la reforma planificada (las reformas que incluyen redistribución de espacios o intervenciones estructurales requieren mayores reservas que las meramente superficiales)

¿Vale la pena contratar seguros específicos para proyectos de flipping inmobiliario?

Absolutamente. Los seguros específicamente diseñados para proyectos de flipping inmobiliario representan una inversión altamente rentable, con costes que oscilan entre el 0,5-1,5% del presupuesto total del proyecto. El retorno sobre esta inversión se materializa no solo en la cobertura directa de posibles siniestros o contingencias (que individualmente podrían comprometer la viabilidad del proyecto completo), sino también en la tranquilidad que aporta para la toma de decisiones estratégicas y en la mejora significativa en las condiciones de financiación que muchas entidades ofrecen a proyectos adecuadamente asegurados.