Préstamos Puente para Promotores Inmobiliarios

Los préstamos puente para promotores inmobiliarios se han consolidado como una herramienta financiera esencial para el éxito de proyectos de desarrollo en España durante 2025. Esta modalidad de financiación temporal permite a los promotores actuar con rapidez ante oportunidades de mercado, asegurar terrenos estratégicos y iniciar proyectos mientras gestionan la obtención de financiación definitiva a largo plazo.

A diferencia de los préstamos promotor tradicionales, los bridge loans ofrecen velocidad de aprobación y flexibilidad operativa únicas, características que pueden marcar la diferencia entre aprovechar una oportunidad inmobiliaria o perderla ante la competencia. Sin embargo, su correcta estructuración y uso estratégico requiere un profundo conocimiento de sus características, costes y riesgos asociados.

En esta guía completa, analizaremos todo lo que necesitas saber sobre los préstamos puente para promotores: desde su funcionamiento y requisitos hasta las mejores estrategias para maximizar su efectividad en el competitivo mercado inmobiliario español actual.

Las condiciones financieras detalladas en este post son meramente orientativas y varían según la entidad financiera, el perfil del cliente, las características específicas de la financiación y las condiciones del mercado en el momento de la solicitud. La información proporcionada no constituye una oferta vinculante ni garantía de obtención de financiación.

Índice de Contenidos

- ¿Qué son los Préstamos Puente para Promotores Inmobiliarios?

- Diferencias Clave: Préstamo Puente vs Préstamo Promotor

- Ventajas y Beneficios de la Financiación Puente

- Requisitos y Condiciones para Obtener un Préstamo Puente

- Costes y Estructura Financiera

- Cuándo Utilizar un Bridge Loan vs Financiación Tradicional

- Proceso de Obtención paso a paso

- Estrategias de Salida y Refinanciación

- Riesgos y Cómo Mitigarlos

- Preguntas Frecuentes

¿Qué son los Préstamos Puente para Promotores Inmobiliarios?

Un préstamo puente para promotores inmobiliarios es un instrumento de financiación temporal diseñado específicamente para cubrir las necesidades inmediatas de capital mientras se tramita la obtención de financiación definitiva a largo plazo. Este tipo de financiación puente actúa como un "salvavidas" financiero que permite a los promotores iniciar proyectos, adquirir terrenos o cubrir gastos operativos críticos sin demoras.

Características Fundamentales

Los bridge loans para promotores se caracterizan por:

- Duración limitada: Típicamente entre 12 y 24 meses, nunca superando los 36 meses

- Aprobación rápida: Procesos de evaluación que pueden completarse en 2-3 semanas

- Flexibilidad operativa: Condiciones adaptables a las necesidades específicas del proyecto

- Finalidad específica: Financiar fases iniciales mientras se obtiene el préstamo promotor definitivo

La principal función de estos préstamos es proporcionar liquidez inmediata para elementos críticos como:

- Adquisición de terrenos en ubicaciones estratégicas

- Obtención de licencias y permisos municipales

- Gastos iniciales de proyecto y estudios técnicos

- Arranque de obras cuando existe presión temporal del mercado

Puntos Clave sobre Préstamos Puente

✅ Velocidad de acceso: Capital disponible en semanas vs meses de financiación tradicional

✅ Preservación de oportunidades: Evita perder proyectos por lentitud en financiación bancaria

✅ Flexibilidad estructural: Términos negociables según características del proyecto

✅ Transición ordenada: Facilita el paso hacia financiación definitiva sin interrupciones

✅ Control de timing: Permite al promotor gestionar los tiempos del proyecto de forma óptima

Diferencias Clave: Préstamo Puente vs Préstamo Promotor

Comprender las diferencias fundamentales entre un préstamo puente y un préstamo promotor tradicional es esencial para tomar decisiones financieras acertadas. Aunque ambos instrumentos sirven al sector inmobiliario, sus propósitos, estructuras y aplicaciones son significativamente diferentes.

Tabla Comparativa Detallada

| Aspecto | Préstamo Puente | Préstamo Promotor |

|---|---|---|

| Duración | 12-24 meses (máximo 36) | 2-4 años (hasta finalización) |

| Finalidad | Financiación transitoria e inmediata | Financiación integral del proyecto |

| Velocidad | 2-3 semanas | 2-4 meses |

| Importe | Limitado a necesidades inmediatas | 60-80% del presupuesto total |

| LTV | 50-65% del valor | 60-70% (hasta 80% casos favorables) |

| Momento | Inicio/fases críticas | Todo el ciclo del proyecto |

| Garantías | Suelo/activos específicos | Hipoteca sobre el proyecto completo |

| Flexibilidad | Alta (términos negociables) | Media (estructuras más rígidas) |

Casos de Uso Diferenciados

Préstamos Puente - Cuándo Utilizarlos:

- Oportunidades de compra de suelo con plazos ajustados

- Arranque de proyectos antes de completar documentación bancaria

- Aprovechamiento de condiciones de mercado favorables

- Necesidades de liquidez temporal durante tramitaciones

Préstamos Promotor - Cuándo son Más Adecuados:

- Proyectos con planificación temporal extensa

- Desarrollos que requieren financiación por fases constructivas

- Operaciones donde la velocidad no es prioritaria

- Promociones con preventas significativas aseguradas

Para comprender mejor las opciones de financiación tradicional, puedes consultar nuestra guía completa sobre préstamos promotor.

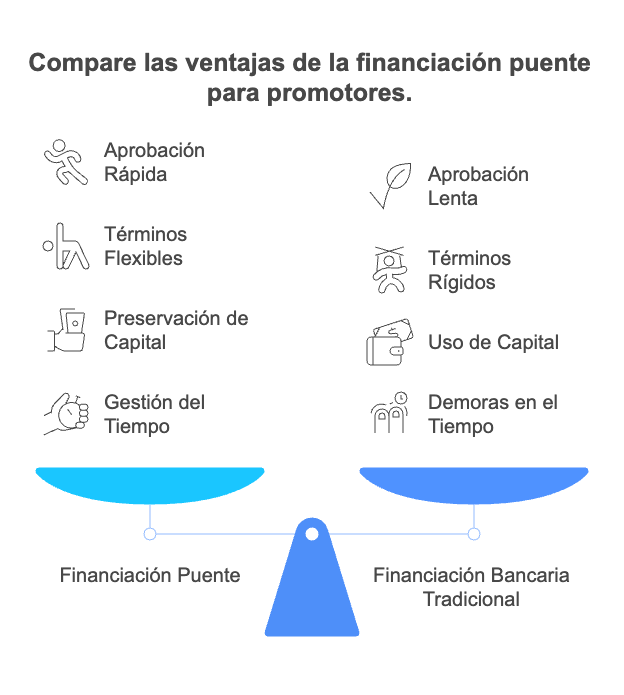

Ventajas y Beneficios de la Financiación Puente

La financiación puente para promotores ofrece ventajas estratégicas únicas que pueden transformar la competitividad y agilidad operativa de un desarrollo inmobiliario. Estas ventajas se traducen en oportunidades reales de negocio y optimización de recursos.

1. Velocidad Competitiva en el Mercado

El principal beneficio de los bridge loans es su capacidad para proporcionar capital en plazos extremadamente reducidos:

- Aprobación en 2-3 semanas vs 3-4 meses de financiación bancaria tradicional

- Documentación simplificada enfocada en el proyecto específico

- Decisiones ágiles por parte de entidades especializadas

Esta rapidez permite a los promotores competir efectivamente en mercados donde las oportunidades requieren respuesta inmediata.

2. Flexibilidad Operativa y Estratégica

Los préstamos puente ofrecen adaptabilidad superior:

- Términos personalizables según las necesidades específicas del proyecto

- Estructuras de pago flexibles (solo intereses durante construcción)

- Posibilidad de refinanciación sin penalizaciones excesivas

- Adaptación a calendarios de obra y comercialización

3. Preservación de Capital Propio

Esta modalidad permite optimizar el uso del capital del promotor:

- Menor aportación inicial comparado con financiación 100% propia

- Preservación de liquidez para otras oportunidades simultáneas

- Apalancamiento eficiente del capital disponible

- Mantenimiento de capacidad para múltiples proyectos

4. Gestión Optimizada del Timing del Proyecto

Los bridge loans facilitan una gestión temporal más eficiente:

- Inicio inmediato de actividades críticas (licencias, estudios)

- Aprovechamiento de ventanas de mercado favorables

- Sincronización perfecta entre fases del proyecto

- Reducción de costes de oportunidad por demoras

Requisitos y Condiciones para Obtener un Préstamo Puente

Acceder a un préstamo puente para promotores inmobiliarios requiere cumplir requisitos específicos que las entidades evaluarán para minimizar riesgos. Conocer estos criterios te permitirá preparar una solicitud sólida y aumentar las probabilidades de aprobación.

Requisitos Fundamentales del Promotor

Experiencia y Trayectoria:

- Historial demostrable en proyectos inmobiliarios similares

- Referencias verificables de proyectos completados exitosamente

- Solidez financiera personal o empresarial del promotor

- Capacidad técnica del equipo (arquitectos, aparejadores, constructores)

Documentación Societaria:

- Escrituras de constitución y poderes vigentes

- Cuentas anuales auditadas de los últimos 3 ejercicios

- Declaraciones fiscales actualizadas (IS, IVA, IRPF)

- CIRBE limpio sin incidencias significativas

Requisitos del Proyecto Específico

Documentación Técnica y Legal:

- Titularidad clara del terreno o promesa de compraventa firme

- Certificado urbanístico favorable para el desarrollo previsto

- Proyecto básico o de ejecución visado por el colegio profesional

- Licencia de obras obtenida o en tramitación avanzada

Viabilidad Comercial:

- Estudio de mercado detallado de la zona y tipología

- Plan de negocio con proyecciones financieras realistas

- Análisis de competencia y posicionamiento del producto

- Estrategia de comercialización y preventas (si las hubiera)

Garantías y Avales Requeridos

Las entidades suelen exigir:

- Hipoteca sobre el terreno y futura construcción

- Avales personales de socios significativos o administradores

- Garantías adicionales (otros inmuebles, pólizas de caución)

- Seguros específicos (todo riesgo construcción, responsabilidad civil)

¿Estás evaluando un préstamo puente para tu proyecto inmobiliario? Contáctanos para una evaluación inicial gratuita. Nuestro equipo responderá en menos de 24 horas con una valoración personalizada de las opciones disponibles.

Costes y Estructura Financiera

Los costes de un préstamo puente para promotores reflejan tanto su naturaleza temporal como el mayor riesgo asumido por las entidades financiadoras. Comprender la estructura de costes es fundamental para evaluar la viabilidad económica de esta opción de financiación.

Estructura de Tipos de Interés

Los bridge loans en España presentan las siguientes características de coste:

Rango de Tipos de Interés (2025):

- Base mensual: Entre 1,0% y 1,2% mensual (equivalente a 12-14% anual)

- Variables según riesgo: Proyectos de mayor complejidad pueden alcanzar rangos superiores

- Factores de ajuste: Ubicación, experiencia del promotor, y garantías ofrecidas

Componentes del Coste Total

Gastos de Formalización:

- Tasación profesional del terreno y proyecto

- Gastos notariales y registrales

- Comisión de apertura (habitualmente 1-2% del importe)

- Gestión y estudios técnicos

Costes Durante la Vigencia:

- Intereses sobre capital dispuesto (no sobre límite concedido)

- Comisiones de seguimiento y control de obra

- Seguros obligatorios (construcción, responsabilidad civil)

- Gastos de administración periódicos

Costes de Salida:

- Comisión de cancelación (si aplicable)

- Gastos de novación o subrogación

- Costes asociados a la refinanciación definitiva

Optimización de la Estructura Financiera

Para minimizar el coste financiero total:

- Negociar carencias: Períodos sin amortización de capital

- Estructurar disposiciones: Solo utilizar capital cuando sea necesario

- Planificar la salida: Tener clara la estrategia de refinanciación

- Comparar ofertas: Evaluar múltiples entidades especializadas

Cuándo Utilizar un Bridge Loan vs Financiación Tradicional

La decisión entre un préstamo puente y financiación tradicional debe basarse en un análisis riguroso de las circunstancias específicas del proyecto y las condiciones del mercado. Cada modalidad tiene su momento óptimo de aplicación.

Situaciones Ideales para Préstamos Puente

Urgencia Temporal del Mercado:

- Oportunidades de compra de suelo con plazos ajustados

- Aprovechamiento de condiciones de precios favorables

- Competencia intensa por activos estratégicos

- Ventanas temporales limitadas para inicio de obras

Necesidades de Liquidez Inmediata:

- Arranque de proyectos antes de completar trámites bancarios

- Gastos iniciales críticos (licencias, estudios, permisos)

- Aprovisionamiento de materiales con condiciones especiales

- Pagos a proveedores con descuentos por pronto pago

Estrategias de Portfolio:

- Diversificación simultánea en múltiples proyectos

- Mantenimiento de liquidez para nuevas oportunidades

- Gestión optimizada de capital circulante

- Independencia de ciclos largos de financiación bancaria

Cuándo la Financiación Tradicional es Más Adecuada

Proyectos con Planificación Extensa:

- Desarrollos con fases constructivas complejas y prolongadas

- Promociones que requieren preventas significativas

- Proyectos donde el coste financiero es el factor prioritario

- Operaciones sin presión temporal del mercado

Si estás considerando opciones de financiación tradicional, te recomendamos revisar nuestro análisis sobre si el préstamo promotor es la mejor opción para tu proyecto.

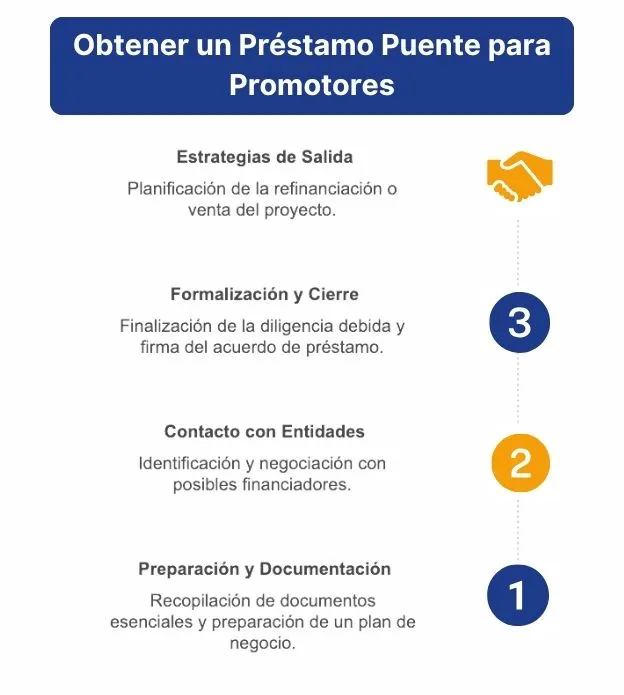

Proceso de Obtención paso a paso

Obtener un préstamo puente para promotores requiere seguir un proceso estructurado que optimice las probabilidades de aprobación y las condiciones finales. La preparación meticulosa de cada fase es clave para el éxito.

Fase 1: Preparación y Documentación (Semana 1)

Recopilación Documental:

- Documentación societaria completa y actualizada

- Estados financieros de los últimos 3 ejercicios

- Documentación técnica del proyecto (proyecto, licencias)

- Estudio de viabilidad comercial y financiera

Preparación del Dossier:

- Plan de negocio ejecutivo (máximo 20 páginas)

- Cronograma detallado del proyecto y necesidades de financiación

- Estrategia de salida claramente definida

- Análisis de riesgos y medidas de mitigación

Fase 2: Contacto con Entidades (Semana 2)

Selección de Financiadores:

- Identificación de entidades especializadas en bridge loans

- Contacto simultáneo con múltiples opciones

- Presentación del proyecto y solicitud de condiciones preliminares

- Evaluación inicial de compatibilidad y términos

Negociación Inicial:

- Discusión de términos principales (importe, plazo, garantías)

- Clarificación de requisitos específicos de cada entidad

- Solicitud de ofertas vinculantes con condiciones detalladas

- Análisis comparativo de propuestas recibidas

Fase 3: Formalización y Cierre (Semana 3)

Due Diligence Final:

- Verificación técnica y legal del proyecto por parte de la entidad

- Tasación profesional independiente del terreno/activos

- Revisión final de documentación y condiciones

- Negociación de términos definitivos

Cierre de la Operación:

- Firma del contrato de préstamo ante notario

- Constitución de garantías hipotecarias

- Primera disposición de fondos según necesidades

- Activación del plan de seguimiento y control

Estrategias de Salida y Refinanciación

Una estrategia de salida bien planificada es fundamental para el éxito de cualquier préstamo puente para promotores. Las entidades financiadoras evalúan cuidadosamente la viabilidad de estas estrategias antes de aprobar la financiación.

Opciones de Salida Principales

1. Refinanciación con Préstamo Promotor:

- Transición hacia financiación bancaria tradicional a largo plazo

- Aprovechamiento de mejores condiciones una vez avanzado el proyecto

- Mantenimiento de la estructura de garantías optimizada

- Reducción significativa del coste financiero

2. Venta del Proyecto Desarrollado:

- Comercialización de unidades conforme se completan

- Venta global del proyecto a inversores institucionales

- Exit strategy especialmente viable en mercados de alta demanda

- Liquidación completa del préstamo puente mediante ventas

3. Refinanciación Mixta:

- Combinación de ventas parciales y refinanciación del remanente

- Optimización del capital liberado para nuevos proyectos

- Gestión flexible según condiciones de mercado

- Minimización de riesgos de concentración

Planificación Temporal de la Salida

Cronograma Recomendado:

- Meses 1-6: Desarrollo del proyecto y tramitación de refinanciación definitiva

- Meses 6-12: Inicio de comercialización y/o cierre de financiación permanente

- Meses 12-18: Ejecución de la estrategia de salida seleccionada

- Reserva temporal: 6 meses adicionales como margen de seguridad

La experiencia de GrupInversor demuestra que los proyectos con estrategias de salida múltiples y flexibles obtienen mejores condiciones de financiación y minimizan riesgos operativos.

Riesgos y Cómo Mitigarlos

Los préstamos puente para promotores conllevan riesgos específicos que requieren gestión proactiva. Identificar y mitigar estos riesgos es esencial para el éxito del proyecto y la preservación de la solvencia del promotor.

Principales Riesgos Identificados

1. Riesgo de Refinanciación:

- Descripción: Dificultades para obtener financiación definitiva

- Mitigación: Iniciar tramitación de préstamo promotor desde el primer día

- Backup plan: Múltiples entidades de refinanciación identificadas

- Contingencia: Extensión del bridge loan en condiciones pactadas

2. Riesgo de Mercado:

- Descripción: Deterioro de condiciones de venta o valoración

- Mitigación: Estudios de mercado conservadores y actualizados

- Diversificación: Portfolio de proyectos en diferentes ubicaciones

- Flexibilidad: Capacidad de adaptación del producto final

3. Riesgo de Ejecución:

- Descripción: Retrasos en obra o sobrecostes no previstos

- Mitigación: Planificación detallada con márgenes de contingencia

- Control: Seguimiento semanal de avance y presupuesto

- Proveedores: Contratos cerrados con empresas de solvencia contrastada

Estrategias de Mitigación Recomendadas

Reservas de Contingencia:

- Mantenimiento de un 15-20% del presupuesto como reserva líquida

- Líneas de crédito adicionales no comprometidas

- Capacidad de aportación de capital propio adicional

Diversificación de Riesgos:

- No concentrar más del 60% del capital en un único proyecto

- Diferenciación temporal de proyectos para reducir exposición

- Mercados y tipologías diversificadas según experiencia

Para profundizar en estrategias de gestión de riesgos inmobiliarios, consulta nuestro artículo sobre cómo mitigar el riesgo en operaciones de flipping inmobiliario.

Conclusión

Los préstamos puente para promotores inmobiliarios representan una herramienta financiera estratégica que puede transformar la capacidad competitiva y la agilidad operativa de cualquier desarrollo inmobiliario. Su principal valor radica en la velocidad de acceso al capital y la flexibilidad operativa que proporcionan, características fundamentales en un mercado inmobiliario cada vez más dinámico y competitivo.

La clave del éxito con esta modalidad de financiación reside en tres factores fundamentales: una planificación meticulosa de la estrategia de salida, una evaluación realista de costes y riesgos, y la selección de entidades financiadoras especializadas que comprendan las particularidades del sector inmobiliario.

En GrupInversor, con más de 20 años de experiencia en financiación inmobiliaria, hemos comprobado que los promotores que estructuran adecuadamente sus bridge loans no solo mejoran su capacidad de respuesta ante oportunidades de mercado, sino que también optimizan su rentabilidad global al reducir costes de oportunidad y acelerar los ciclos de desarrollo.

La decisión entre un préstamo puente y financiación tradicional debe evaluarse caso por caso, considerando las circunstancias específicas del proyecto, las condiciones del mercado y los objetivos estratégicos del promotor. Una asesoría especializada puede marcar la diferencia entre una operación exitosa y una oportunidad perdida.

¿Tienes un proyecto inmobiliario que requiere financiación rápida? Contáctanos para una evaluación personalizada. Nuestro equipo responderá en menos de 24 horas con una valoración de las mejores opciones de préstamos puente para tu situación específica.

Preguntas Frecuentes

¿Cuál es la principal diferencia entre un préstamo puente y un préstamo promotor?

La diferencia fundamental radica en su propósito y duración. El préstamo puente es una financiación temporal (12-24 meses) diseñada para cubrir necesidades inmediatas mientras se tramita financiación definitiva. El préstamo promotor es una financiación integral a largo plazo (2-4 años) que cubre todo el ciclo del proyecto. El bridge loan se caracteriza por su rapidez de aprobación (2-3 semanas vs 2-4 meses) y su enfoque en proporcionar liquidez inmediata para arrancar proyectos o aprovechar oportunidades de mercado.

¿Cuánto tiempo se tarda en obtener un préstamo puente para promotores?

El proceso típico de obtención de un préstamo puente puede completarse en 2-3 semanas, significativamente más rápido que la financiación bancaria tradicional. Este cronograma incluye: Semana 1 - preparación de documentación y dossier del proyecto; Semana 2 - contacto con entidades, presentación y negociación de términos; Semana 3 - due diligence final, formalización y primera disposición de fondos. La clave para cumplir este timing es tener toda la documentación preparada y trabajar con entidades especializadas en este tipo de financiación.

¿Qué garantías se requieren para un préstamo puente inmobiliario?

Las garantías típicas incluyen: hipoteca sobre el terreno y futura construcción como garantía principal, avales personales de socios significativos o administradores, seguros obligatorios (todo riesgo construcción, responsabilidad civil), y en algunos casos garantías adicionales como otros inmuebles o pólizas de caución. La entidad también requiere una estrategia de salida claramente definida (refinanciación o venta) que demuestre la capacidad de devolución del préstamo. El valor de las garantías debe cubrir adecuadamente el riesgo asumido por el financiador.

¿Cuáles son los costes típicos de un bridge loan para promotores en España?

Los costes de un préstamo puente en España para 2025 incluyen: tipos de interés entre 1,0%-1,2% mensual (12-14% anual), comisión de apertura del 1-2% del importe concedido, gastos de formalización (tasación, notaría, registro), seguros obligatorios durante la vigencia, y comisiones de seguimiento. Aunque los tipos son superiores a la financiación tradicional, la duración limitada y la flexibilidad operativa pueden justificar el mayor coste en proyectos con necesidades de velocidad.

¿Cuándo es recomendable elegir un préstamo puente en lugar de financiación tradicional?

Un préstamo puente es recomendable cuando: existe urgencia temporal para aprovechar oportunidades de mercado (compra de suelo con plazos ajustados, condiciones de precio favorables); se necesita liquidez inmediata para gastos críticos (licencias, estudios, arranque de obras); se busca independencia de los largos ciclos de aprobación bancaria; se gestiona un portfolio de múltiples proyectos simultáneos; o se requiere flexibilidad operativa superior a la financiación tradicional. La financiación tradicional es más adecuada cuando no hay presión temporal, el coste financiero es prioritario, o el proyecto tiene fases muy prolongadas y complejas.

¿Qué estrategias de salida existen para un préstamo puente?

Las principales estrategias de salida incluyen: refinanciación con préstamo promotor tradicional una vez avanzado el proyecto y completada la documentación bancaria; venta del proyecto desarrollado, ya sea por unidades conforme se completan o venta global a inversores; refinanciación mixta combinando ventas parciales con refinanciación del remanente. La estrategia debe definirse desde el inicio y comunicarse claramente a la entidad financiadora. Los proyectos con múltiples opciones de salida obtienen mejores condiciones de financiación y minimizan riesgos operativos.