¿Es el Préstamo Promotor la Mejor Opción para Tu Proyecto Inmobiliario?

El préstamo promotor se ha convertido en un elemento decisivo para el éxito de cualquier proyecto inmobiliario en el competitivo mercado español actual. Tras analizar cientos de operaciones financieras durante nuestros más de 20 años asesorando a promotores, en GrupInversor hemos comprobado que esta herramienta financiera destaca por su flexibilidad y adaptabilidad a las necesidades específicas de cada desarrollo.

A diferencia de otros instrumentos de financiación, el préstamo promotor está diseñado estratégicamente para acompañar cada fase crítica de tu proyecto inmobiliario, desde la adquisición inicial del suelo hasta la entrega final de las unidades construidas. Sin embargo, sorprendentemente, muchos profesionales del sector aún desconocen cómo aprovechar plenamente sus ventajas competitivas y cómo negociar condiciones óptimas.

En esta guía experta, desentrañamos todos los aspectos fundamentales que necesitas dominar sobre el préstamo promotor para transformar la estructura financiera de tu próximo desarrollo y maximizar su rentabilidad en un mercado cada vez más exigente.

*Las condiciones financieras detalladas en este post son meramente orientativas y varían según la entidad financiera, el perfil del promotor, las características específicas del proyecto inmobiliario y las condiciones del mercado en el momento de la solicitud. La información proporcionada no constituye una oferta vinculante ni garantía de obtención de financiación.

Índice de Contenidos

- ¿Qué es un Préstamo Promotor?

- Características y Funcionamiento

- Ventajas del Préstamo Promotor

- Situaciones Ideales para Solicitarlo

- Condiciones Financieras Actuales

- Requisitos para la Obtención de un Préstamo Promotor

- Estrategias para Optimizar las Condiciones

- Preguntas Frecuentes

¿Qué es un Préstamo Promotor?

El préstamo promotor constituye una herramienta financiera especializada diseñada específicamente para el sector inmobiliario y de la construcción. Se trata de un producto de financiación bancaria o privada estructurado para financiar los costes asociados al desarrollo de una promoción inmobiliaria, contemplando todas sus fases, desde la adquisición del suelo hasta la finalización de la construcción.

A diferencia de otros instrumentos de financiación genéricos, el préstamo promotor se caracteriza por su estructura de desembolso progresivo, también conocida como "disposiciones", que se alinea con las certificaciones de obra o los hitos constructivos alcanzados durante el desarrollo del proyecto.

Esta particularidad permite que el promotor reciba el capital necesario a medida que avanza la construcción, optimizando así el coste financiero al pagar intereses únicamente sobre el capital efectivamente dispuesto y no sobre la totalidad del préstamo concedido.

Características y Funcionamiento

El funcionamiento del préstamo promotor sigue generalmente un esquema claramente definido:

1. Estudio y Aprobación

La entidad financiera realiza un análisis exhaustivo de:

- Viabilidad técnica y económica del proyecto

- Ubicación y características del inmueble

- Presupuesto detallado y planning de obra

- Previsión de comercialización y ventas

- Experiencia y solvencia del promotor

2. Formalización del Préstamo

Tras la aprobación, se establece:

- Importe máximo financiable (generalmente entre el 60-80% del coste total)

- Condiciones económicas (tipo de interés, comisiones, plazos)

- Calendario de disposiciones vinculado a certificaciones de obra

- Garantías exigidas (hipotecarias, personales, etc.)

3. Disposiciones Progresivas

El capital se libera gradualmente mediante:

- Certificaciones periódicas del avance de obra

- Verificación técnica por parte de la entidad

- Comprobación del cumplimiento de hitos constructivos

- Ajuste a calendario de disposiciones preestablecido

4. Amortización

La devolución del préstamo se estructura habitualmente mediante:

- Cancelaciones parciales vinculadas a la venta de unidades

- Vencimiento final para el capital pendiente no amortizado

- Posibilidad de cancelación anticipada (generalmente sin penalización)

Un aspecto fundamental que distingue al préstamo promotor es su carácter temporal y finalista. Está concebido específicamente para la fase de construcción, con un horizonte temporal que raramente supera los 36 meses, contemplando tanto el periodo constructivo como un margen para la comercialización de las unidades resultantes.

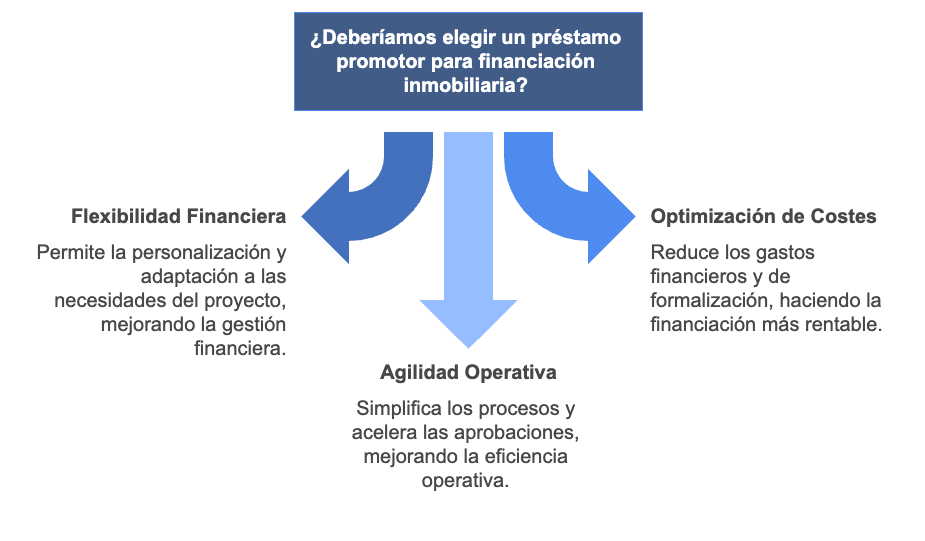

Ventajas del Préstamo Promotor

Las principales ventajas que ofrece el préstamo promotor frente a otras alternativas de financiación inmobiliaria son:

Flexibilidad y Adaptabilidad

- Disposiciones adaptadas al ritmo constructivo: Permite sincronizar la recepción de fondos con las necesidades reales de tesorería según avanza la obra.

- Personalización de condiciones: Mayor capacidad de negociación y adaptación a las particularidades de cada proyecto.

- Estructuración modular: Posibilidad de establecer diferentes tramos según las fases del proyecto (adquisición, construcción, comercialización).

Optimización Financiera

- Amortizaciones vinculadas a ventas: Permite sincronizar los ingresos por ventas con las obligaciones financieras.

- Eficiencia en costes financieros: En algunas situaciones se pueden estructurar operaciones dónde los intereses solo se pagan sobre el capital dispuesto, no sobre la totalidad concedida.

- Menores costes iniciales: Los gastos de formalización y constitución suelen ser inferiores a los de otros instrumentos hipotecarios.

Agilidad Operativa

- Menor complejidad documental: En comparación con las hipotecas promotor, requiere menos trámites registrales y notariales.

- Mayor rapidez en la aprobación: Los plazos de estudio y concesión suelen ser más reducidos.

- Flexibilidad en modificaciones: Mayor facilidad para adaptar las condiciones ante imprevistos o cambios en el proyecto.

Situaciones Ideales para Solicitarlo

El préstamo promotor resulta especialmente adecuado en determinados escenarios:

Perfiles de Promotor

- Promotores con experiencia demostrable: Las entidades valoran positivamente el historial previo, facilitando el acceso a condiciones más favorables.

- Desarrolladores que gestionan múltiples proyectos simultáneos: Permite mayor independencia entre operaciones distintas.

- Promotores con capacidad de comercialización ágil: Ideal para quienes cuentan con canales de venta efectivos.

Tipos de Proyectos

- Desarrollos con comercialización en paralelo: Cuando se prevé que las ventas se inicien durante la fase de construcción.

- Promociones con elevado grado de pre-ventas: Un nivel significativo de preventas mejora sustancialmente las condiciones ofrecidas.

- Proyectos por fases: Para desarrollos que se ejecutarán en diferentes etapas, permitiendo ajustar la financiación al ritmo real de desarrollo.

- Promociones en ubicaciones de alta demanda: Zonas donde se prevé una comercialización rápida una vez finalizada la construcción.

Condiciones Financieras Actuales

Las condiciones financieras del préstamo promotor han experimentado una evolución significativa en los últimos años. El mercado español de 2025 presenta características distintivas que todo promotor debe conocer:

Estructura de Costes Financieros

- Componentes variables: Vinculados habitualmente al Euribor, ajustándose según condiciones del mercado y perfil de riesgo del proyecto

- Costes iniciales: Incluyen gastos de formalización, estudio y apertura del préstamo

- Costes durante la vida del préstamo: Relacionados con la gestión, seguimiento y certificaciones de obra

Financiación y Garantías

- Porcentaje de financiación sobre coste total: Varía según el perfil del promotor y características del proyecto

- Ratio préstamo-valor (LTV): Calculado sobre el valor de tasación del proyecto finalizado, con límites que varían según políticas de riesgo de cada entidad financiera. Este ratio puede llegar hasta el 70% en algunas situaciones.

- Garantías habituales:

- Hipoteca sobre el suelo y futura construcción

- Avales personales de socios significativos

- Pignoración de derechos de cobro de contratos de compraventa

Factores que Mejoran las Condiciones

- Nivel de preventas: Un porcentaje significativo de unidades comercializadas antes de la primera disposición

- Experiencia previa: Promotores con historial verificable de proyectos exitosos reciben condiciones más favorables

- Sostenibilidad del proyecto: Las certificaciones energéticas elevadas (A o B) están ganando importancia en la evaluación financiera

- Ubicación estratégica: Proyectos en zonas de alta demanda y baja oferta reciben valoraciones superiores

- Solvencia corporativa: La estructura financiera del promotor y su capacidad de respaldo influyen directamente en las condiciones

- Calidad del proyecto arquitectónico: Diseños innovadores con estudios de arquitectura reconocidos aportan valor añadido en la evaluación

¿Está planificando su próximo desarrollo inmobiliario? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

Requisitos para la Obtención de un Préstamo Promotor

Los requisitos documentales y de solvencia para acceder a un préstamo promotor incluyen:

Documentación Societaria

- Escrituras de constitución y poderes

- Cuentas anuales de los últimos 3 ejercicios

- Declaraciones fiscales (IS, IVA, IRPF de socios)

- CIRBE y posiciones bancarias actualizadas

- Currículum inmobiliario de la sociedad y socios principales

Documentación del Proyecto

- Título de propiedad del suelo

- Licencia de obras o estado de tramitación

- Proyecto básico o de ejecución visado

- Presupuesto detallado y planning de obra

- Estudio de mercado y plan de comercialización

- Pre-contratos o reservas formalizadas (si existen)

Requisitos para Promotores Sin Experiencia

Para promotores sin experiencia previa, las entidades suelen exigir requisitos adicionales:

- Aportación de fondos propios significativamente mayor (mínimo 30-40% del coste total)

- Garantías adicionales sustanciales más allá del proyecto

- Equipo técnico con experiencia demostrable (arquitectos, project managers, constructora)

- Nivel de preventas superior (habitualmente >30% antes de la primera disposición)

- Estudio de viabilidad exhaustivo realizado preferentemente por consultoras independientes

Estrategias para Optimizar las Condiciones

La negociación adecuada puede marcar una diferencia significativa en las condiciones obtenidas:

Preparación Exhaustiva

- Elaborar un dossier financiero profesional y completo

- Disponer de un estudio de mercado riguroso

- Presentar proyecciones financieras realistas y bien fundamentadas

- Contar con certificaciones técnicas y valoraciones independientes

Negociación Estratégica

- Solicitar ofertas a múltiples entidades simultáneamente

- Negociar cada componente del coste (tipo, comisiones, garantías) por separado

- Vincular mejoras en condiciones a hitos de comercialización

- Proponer estructuras mixtas o por tramos según avance del proyecto

El Valor del Asesoramiento Especializado

El impacto económico del asesoramiento especializado puede llegar a ser muy significativo. Las operaciones intermediadas con expertos como GrupInversor pueden llegar a obtener condiciones económicas entre un 5-20% más favorables en términos de coste financiero global.

Contar con asesoramiento experto en la estructuración y negociación de la financiación es especialmente recomendable para:

- Promotores con experiencia limitada

- Proyectos con características singulares

- Estructuras financieras complejas

- Operaciones de volumen significativo

En GrupInversor contamos con más de 20 años de experiencia asesorando a promotores inmobiliarios en la optimización de su estructura financiera. Nuestro equipo especializado analiza cada proyecto de forma individualizada, negociando con múltiples entidades para conseguir las condiciones más favorables para tu préstamo promotor.

¿Tienes un proyecto inmobiliario en mente? ¿Estás buscando un préstamo promotor? Contáctanos para una evaluación personalizada y descubrir la opción de financiación óptima para tu próxima promoción.

Preguntas Frecuentes

¿Cuáles son las diferencias principales entre un préstamo promotor y una hipoteca promotor?

El préstamo promotor se caracteriza por su mayor flexibilidad, menores costes iniciales y plazos más cortos (12-36 meses), orientado principalmente a la fase de construcción. La hipoteca promotor ofrece mayor porcentaje de financiación y posibilidad de subrogación a compradores finales, pero implica mayores costes iniciales y complejidad documental.

¿Qué sucede si no consigo vender todas las unidades dentro del plazo del préstamo promotor?

En este escenario, existen varias alternativas:

- Negociar una prórroga del vencimiento (habitualmente con ajuste de condiciones)

- Refinanciar mediante una hipoteca sobre las unidades pendientes de venta

- Buscar financiación alternativa para cancelar el préstamo original

¿Es posible obtener un préstamo promotor para proyectos de rehabilitación integral o solo aplica a nueva construcción?

Sí, es perfectamente viable obtener préstamos promotor para proyectos de rehabilitación integral, no estando limitada a obra nueva. De hecho, aproximadamente un 20% de os préstamos promotor concedidas en España corresponden a rehabilitaciones significativas, especialmente en cascos urbanos históricos y zonas turísticas consolidadas. Para calificar como rehabilitación financiable mediante este instrumento, generalmente se requiere que la intervención afecte a elementos estructurales o implique un incremento significativo del valor del inmueble (>40-50%). Las entidades suelen valorar positivamente los proyectos de rehabilitación en ubicaciones prime con dificultad para nuevos desarrollos . Los aspectos más evaluados incluyen la calidad técnica del proyecto rehabilitador, la adecuación a normativas actuales (especialmente eficiencia energética) y el potencial de comercialización del producto final rehabilitado.

¿Cuál es la aportación mínima de recursos propios exigida habitualmente?

La aportación mínima de recursos propios varía según el perfil del promotor y las características del proyecto, pero generalmente oscila entre el 20-40% del coste total para promotores con experiencia demostrada. La aportación puede incluir el valor del suelo si ya es propiedad del promotor.

¿Qué requisitos mínimos necesito cumplir para solicitar un préstamo promotor sin experiencia previa en el sector?

Para promotores sin experiencia previa, obtener un préstamo promotor resulta generalmente más exigente. Las entidades financieras suelen requerir: aportación de fondos propios significativamente mayor (mínimo 40-50% del coste total), garantías adicionales sustanciales más allá del proyecto (personales o reales), un equipo técnico con experiencia demostrable (arquitectos, project managers, constructora), un nivel de preventas superior (habitualmente >40% antes de la primera disposición) y un estudio de viabilidad exhaustivo realizado preferentemente por consultoras independientes reconocidas. Adicionalmente, es recomendable contar con asesoramiento especializado para la preparación del dossier de financiación, maximizando así las probabilidades de aprobación.

¿Cuáles son las condiciones actuales de un préstamo promotor en España y cómo se comparan con años anteriores?

Las condiciones actuales de préstamo promotor en España se han estabilizado en los últimos años. En 2025, el LTV máximo se sitúa generalmente entre 60-70% del valor de tasación. Comparativamente, estas condiciones representan una mejora respecto al periodo 2018-2020, cuando los LTV medios raramente excedían el 60%. Sin embargo, los requisitos documentales y de solvencia se han incrementado, con mayor énfasis en la calidad del proyecto y sostenibilidad financiera del promotor. Factores como la eficiencia energética y sostenibilidad del proyecto están ganando peso en la evaluación, pudiendo mejorar las condiciones en proyectos con certificaciones energéticas elevadas.