Financiación para Compra de Suelo y Terrenos

Si estás pensando en llevar a cabo un proyecto de promoción inmobiliaria, la adquisición del suelo o terreno es el primer paso crucial para que tu proyecto sea exitoso. Conseguir la financiación adecuada para la compra del suelo puede marcar la diferencia entre una oportunidad perdida y un desarrollo rentable.

A continuación, exploraremos las mejores opciones, estrategias y consejos prácticos para obtener la financiación que necesita para comprar y adquirir el terreno donde construir tu proyecto inmobiliario.

AVISO IMPORTANTE: El contenido de este artículo tiene fines exclusivamente informativos. La información proporcionada no constituye asesoramiento financiero, legal, fiscal o de inversión. Las estrategias, datos y cifras sobre rentabilidades mencionadas son estimaciones basadas en condiciones generales del mercado y pueden variar significativamente según las circunstancias particulares de cada inversor, propiedad, ubicación y coyuntura económica. El autor y editor de este contenido no asumen responsabilidad por las decisiones que los lectores puedan tomar basándose en esta información.

Tabla de Contenidos

- Puntos Clave Puntos Clave Para Comprar Terrenos Y Adquirir Suelos

- ¿Qué es la Financiación para la Compra de Suelo?

- Opciones y Metodos de Financiacion

- Financiacion para Suelo Urbanizable

- Estrategias de Financiacion para Promotores Inmobiliarios

- Preparación Previa a la Solicitud de Financiación

- Proceso y Negociación de las Condiciones Financieras

- Errores Comunes a Evitar en la Financiación para Terrenos

- Conclusión

- Preguntas Frecuentes

Puntos Clave Para Comprar Terrenos Y Adquirir Suelos

- Conseguir la financiación adecuada para adquirir o comprar el terreno o suelo dónde empezar a construir tu proyecto inmobiliario requiere análisis detallados y documentación exhaustiva.

- Existen múltiples alternativas más allá de la banca tradicional adaptadas a diferentes perfiles de proyecto.

- La elección entre suelo urbanizado y urbanizable impacta significativamente en las condiciones de financiación.

- Los promotores inmobiliarios pueden aprovechar estrategias específicas para optimizar la estructura financiera.

- Una preparación meticulosa aumenta considerablemente las probabilidades de obtener aprobación y condiciones favorables. Por esa razón siempre recomendamos dejarse aconsejar por expertos independientes.

¿Qué es la Financiación para la Compra de Suelo?

La financiación para la compra de suelo constituye un segmento especializado dentro del sector de la financiación inmobiliaria. Existen características distintivas que la diferencian de otras modalidades crediticias. Este tipo de financiación está específicamente diseñado para la adquisición de terrenos, ya sea para desarrollo inmediato o como inversión a largo plazo.

Características Fundamentales

Los préstamos para adquisición de terrenos suelen caracterizarse por:

- Plazos generalmente más cortos que las hipotecas convencionales (entre 2 y 10 años)

- Requisitos de entrada más elevados (habitualmente entre 25-50% del valor del terreno)

- Tasas de interés superiores a las hipotecas tradicionales debido a la "calidad" del activo que se aporta como garantia hipotecaria

- Mayor énfasis en la calidad y potencial del terreno que en el perfil crediticio del solicitante

- Necesidad de presentar planes de desarrollo claros y viables

La financiación puede destinarse a diferentes tipos de terrenos, desde suelo urbano consolidado hasta parcelas rurales sin desarrollar, cada uno con sus particularidades en términos de valoración y requisitos.

Tipos de Financiación Según el Terreno

Dependiendo de las características y estado de desarrollo del terreno, encontramos diferentes modalidades:

-

Financiación para suelo urbanizado: Destinada a terrenos que ya cuentan con servicios básicos e infraestructuras. Suelen ofrecer condiciones más favorables por su menor riesgo.

-

Financiación para suelo urbanizable: Orientada a terrenos que, aunque carecen actualmente de infraestructuras, están clasificados como aptos para desarrollo urbano según la normativa vigente.

-

Préstamos para suelo rústico: Dirigidos a terrenos sin clasificación urbana, principalmente para usos agrícolas o recreativos. Generalmente presentan condiciones más restrictivas.

El proceso de evaluación para estos préstamos incluye un análisis exhaustivo del valor actual del terreno, su potencial futuro, restricciones legales aplicables y viabilidad de los proyectos propuestos.

¿Busca financiación para comprar un terreno y construir? Contáctanos sin compromiso. Nuestro equipo responderá en menos de 24 horas para valorar las opciones disponibles dada tu situación.

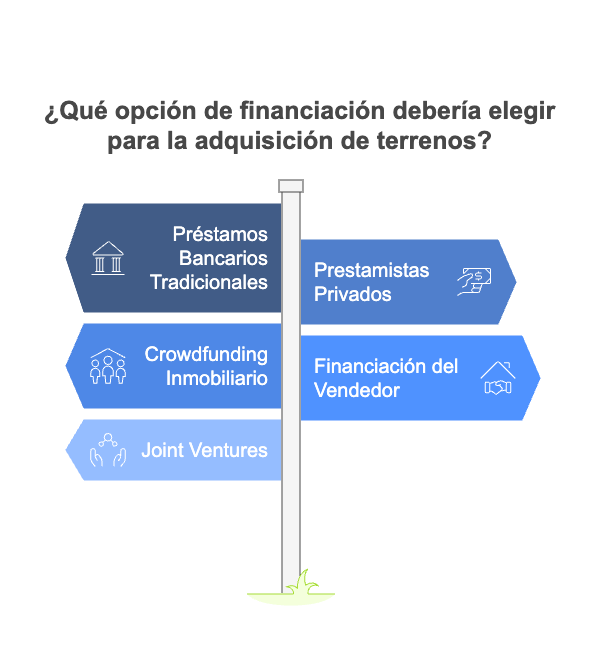

Opciones y Metodos de Financiacion

El mercado ofrece diversas alternativas para financiar la compra de terrenos, cada una con sus ventajas, requisitos y particularidades. Conocer en profundidad estas opciones te permitirá seleccionar la más adecuada para su situación específica.

Préstamos Bancarios Tradicionales

Los bancos comerciales ofrecen diferentes productos para la adquisición de suelo:

-

Préstamos hipotecarios para terrenos: Similar a una hipoteca convencional, utilizando el propio terreno como garantía. Suelen requerir entradas significativas (30-50%) y plazos entre 5-15 años.

-

Líneas de crédito inmobiliarias: Proporcionan flexibilidad para realizar múltiples adquisiciones bajo una misma estructura crediticia. Ideal para desarrolladores con proyectos continuos.

-

Préstamos puente: Financiación a corto plazo diseñada para cubrir la adquisición mientras se obtiene una financiación permanente o se desarrolla el proyecto.

Estas opciones suelen caracterizarse por procesos de aprobación rigurosos, documentación exhaustiva y análisis detallados de viabilidad.

Financiación Alternativa

Más allá de la banca tradicional, existen otras vías para obtener financiación:

-

Prestamistas privados: Inversores o empresas especializadas que ofrecen financiación con mayor flexibilidad pero generalmente a tasas más elevadas. Los procesos de aprobación suelen ser más rápidos.

-

Crowdfunding inmobiliario: Plataformas que permiten reunir capital de múltiples inversores particulares. Ideal para proyectos con historias atractivas o impacto social.

-

Financiación del vendedor: Acuerdos donde el vendedor del terreno acepta pagos aplazados, evitando la necesidad de financiación externa completa.

-

Joint ventures: Asociaciones con socios inversores que aportan parte del capital necesario a cambio de participación en los beneficios futuros.

Estas alternativas resultan especialmente valiosas cuando los canales tradicionales no son accesibles o cuando se buscan estructuras más flexibles y adaptadas.

Financiación Mixta y Estrategias Combinadas

En proyectos complejos, la combinación de diferentes fuentes de financiación puede optimizar la estructura financiera:

- Usar capital propio para la entrada inicial y financiación externa para el resto.

- Combinar préstamos a corto plazo para la adquisición con refinanciación a largo plazo tras el desarrollo inicial.

- Estructurar financiación por fases alineada con el calendario de desarrollo.

Esta aproximación permite reducir el coste financiero global y distribuir el riesgo entre diferentes instrumentos y plazos.

Financiacion para Suelo Urbanizable

El suelo urbanizable presenta características particulares que influyen directamente en sus opciones de financiación. Su potencial de desarrollo futuro lo convierte en una categoría especialmente interesante para inversores y promotores, aunque con consideraciones específicas a tener en cuenta.

Particularidades del Suelo Urbanizable

El suelo urbanizable se caracteriza por:

- Estar clasificado en el planeamiento urbanístico como apto para desarrollo.

- Requerir procesos de urbanización antes de poder edificar.

- Presentar potencial de valorización significativo tras su desarrollo.

- Estar sujeto a normativas urbanísticas específicas que condicionan su uso.

Estas características influyen directamente en cómo las entidades financieras evalúan y estructuran los préstamos para su adquisición.

Procesos de Valoración y Evaluación

La financiación para suelo urbanizable implica procesos de evaluación complejos:

-

Análisis urbanístico: Estudio detallado de la clasificación del suelo, edificabilidad permitida, cargas urbanísticas y plazos previstos para su desarrollo.

-

Valoración técnica: Determinación del valor actual y potencial tras el desarrollo, considerando costes de urbanización y plazos estimados.

-

Estudio de viabilidad económica: Análisis de rentabilidad del proyecto completo, desde la adquisición hasta la comercialización final.

-

Evaluación de riesgos específicos: Identificación de posibles obstáculos administrativos, técnicos o de mercado que pudieran afectar al desarrollo.

Las entidades financieras suelen requerir informes completos realizados por profesionales especializados para fundamentar estas evaluaciones.

Estructura Óptima para Financiación de Suelo Urbanizable

Dado el carácter evolutivo del suelo urbanizable, su financiación suele estructurarse considerando las diferentes fases de desarrollo:

- Financiación inicial para la adquisición del suelo

- Financiación complementaria para cubrir los costes de urbanización

- Refinanciación o reestructuración una vez completada la urbanización

- Posible financiación adicional para la fase de construcción

Esta aproximación por etapas permite alinear los compromisos financieros con la evolución del valor del activo, reduciendo así el riesgo global del proyecto. No olvides informarte sobre las opciones de financiación existentes para promotores.

Requisitos Específicos

Para obtener financiación para suelo urbanizable, generalmente se requiere:

- Aportación significativa de recursos propios (habitualmente 20-30% del valor de adquisición)

- Plan de negocio detallado con análisis de sensibilidad

- Experiencia demostrable en proyectos similares

- Avales o garantías adicionales en muchos casos

- Calendarios realistas de desarrollo y comercialización

El cumplimiento riguroso de estos requisitos aumentará significativamente las probabilidades de obtener la financiación en condiciones favorables.

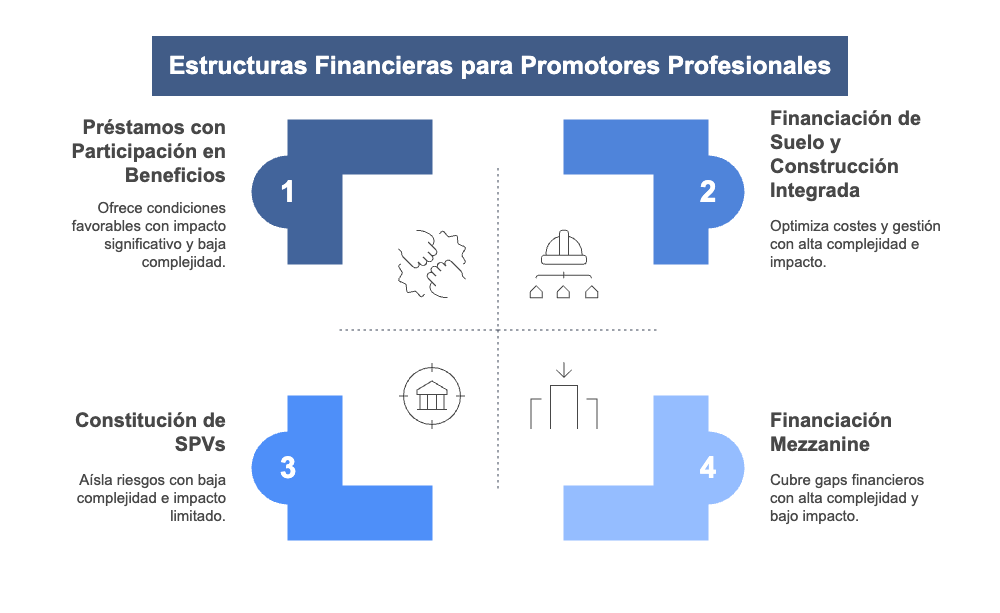

Estrategias de Financiacion para Promotores Inmobiliarios

Los promotores inmobiliarios se enfrentan a desafíos específicos al financiar la compra del suelo, especialmente teniendo en cuenta que el terreno puede representar hasta un 30-50% del coste total del proyecto. Implementar estrategias comprobadas y conocer las mejores prácticas del mercado puede maximizar las posibilidades de éxito.

Estructuras Financieras Avanzadas

Los promotores profesionales pueden beneficiarse de estructuras financieras sofisticadas:

-

Financiación de Suelo y Construcción Integrada: Negociar paquetes completos que cubran desde la adquisición del terreno hasta la finalización de la construcción, optimizando costes y simplificando la gestión.

-

Préstamos con Participación en Beneficios: Estructuras donde el prestamista acepta condiciones más favorables a cambio de una participación en los beneficios futuros del proyecto.

-

Financiación Mezzanine: Instrumento híbrido entre deuda y capital que puede complementar los préstamos tradicionales, cubriendo el gap entre el préstamo principal y los recursos propios necesarios.

-

Constitución de SPVs (Special Purpose Vehicles): Creación de sociedades específicas para cada proyecto, permitiendo aislar riesgos y optimizar la estructura financiera y fiscal.

Estas estructuras avanzadas requieren asesoramiento especializado pero pueden suponer una ventaja competitiva significativa.

Negociación Efectiva con Entidades Financieras

La capacidad de negociación puede marcar una diferencia sustancial en las condiciones obtenidas:

-

Presentación profesional del track record: Documentar detalladamente proyectos anteriores exitosos, destacando cumplimiento de plazos y presupuestos.

-

Análisis comparativo de entidades: Investigar y comparar sistemáticamente diferentes ofertas para identificar condiciones óptimas y puntos de negociación.

-

Propuesta de estructuras a medida: Presentar proactivamente estructuras financieras innovadoras adaptadas a las particularidades del proyecto y perfil de riesgo.

-

Negociación de cláusulas de flexibilidad: Incorporar condiciones que permitan adaptarse a imprevistos, como períodos de carencia o posibilidades de amortización anticipada sin penalizaciones.

Los promotores que enfocan la negociación desde un punto de vista estratégico, presentando la situación y el proyecto de la forma correcta, pueden conseguir mejoras significativas en tipos de interés, plazos y requisitos de garantías.

Casos Prácticos y Guia paso a paso para Conseguir Comprar tu Suelo

La obtención de financiación para compra de suelo requiere un enfoque metódico y bien preparado. Esta guía paso a paso y consejos prácticos le ayudarán a maximizar sus posibilidades de éxito.

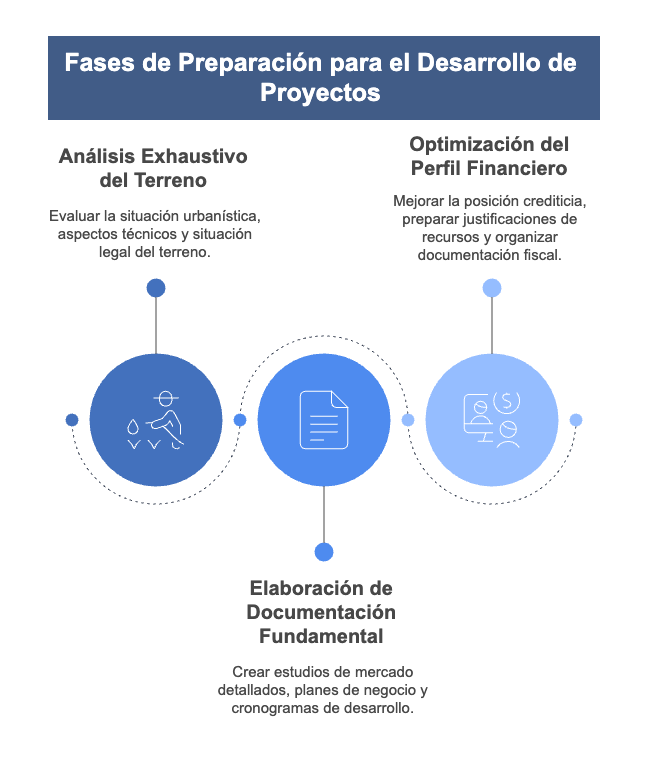

Preparación Previa a la Solicitud de Financiación

-

Análisis exhaustivo del terreno

- Verificar la situación urbanística exacta (clasificación, edificabilidad, cargas).

- Revisar aspectos técnicos (topografía, geotecnia, accesos, servicios disponibles).

- Comprobar situación legal (titularidad clara, cargas, servidumbres).

- Evaluar riesgos ambientales o arqueológicos potenciales.

-

Elaboración de documentación fundamental

- Estudio de mercado detallado con datos actualizados.

- Plan de negocio con proyecciones financieras realistas.

- Análisis de sensibilidad con diferentes escenarios.

- Cronograma detallado de desarrollo y ejecución.

- Documentación que acredite experiencia en proyectos similares.

-

Optimización del perfil financiero

- Revisar y mejorar posición crediticia personal o empresarial.

- Preparar justificación sólida de recursos propios disponibles.

- Estructurar garantías adicionales si fueran necesarias.

- Organizar documentación fiscal y contable de forma clara y transparente.

Esta fase de preparación, aunque requiere tiempo e inversión, resulta determinante para el éxito posterior.

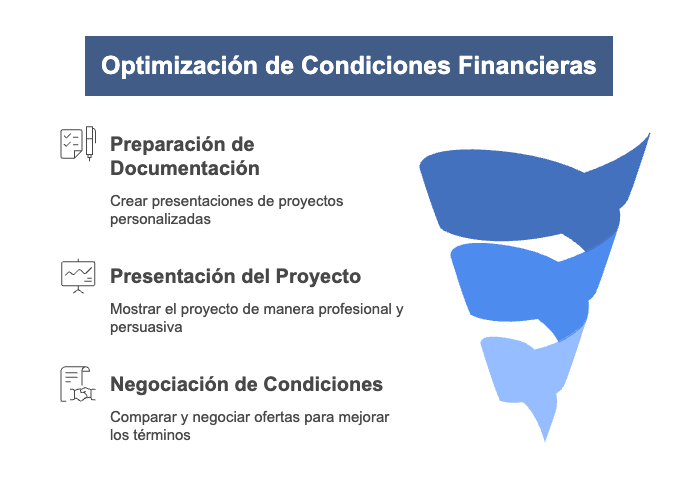

Proceso y Negociación de las Condiciones Financieras

-

Selección estratégica de entidades financieras

- Identificar entidades especializadas en financiación inmobiliaria.

- Contactar con múltiples entidades para comparar condiciones.

- Considerar tanto fuentes tradicionales como alternativas.

- Evaluar experiencias previas propias o de otros promotores.

-

Presentación efectiva del proyecto

- Preparar documentación personalizada para cada entidad.

- Elaborar presentación visual profesional y persuasiva.

- Destacar elementos diferenciadores y ventajas competitivas.

- Anticipar preguntas y objeciones habituales.

-

Negociación de condiciones

- Comparar sistemáticamente ofertas recibidas.

- Identificar aspectos mejorables en cada propuesta.

- Negociar más allá del tipo de interés (comisiones, plazos, carencias).

- Buscar flexibilidad para adaptarse a imprevistos.

La capacidad de presentar el proyecto de forma clara y profesional, junto con una negociación informada, puede mejorar significativamente las condiciones obtenidas.

Errores Comunes a Evitar en la Financiación para Terrenos

Para aumentar sus probabilidades de éxito, evite estos errores frecuentes:

-

Subestimar los plazos: El proceso de financiación para suelo suele ser más largo de lo esperado. Incorpore colchones temporales realistas en su planificación.

-

Documentación insuficiente: Presentar expedientes incompletos o poco detallados que generan dudas y retrasos. Invierta tiempo en preparar documentación exhaustiva y clara.

-

Análisis de mercado superficial: Basarse en percepciones generales en lugar de datos concretos y actualizados. Utilice fuentes fiables y análisis rigurosos.

-

Ignorar aspectos urbanísticos críticos: No identificar limitaciones o cargas que pueden afectar al desarrollo. Realice una due diligence urbanística completa.

-

Exceso de optimismo en proyecciones: Presentar escenarios excesivamente optimistas que restan credibilidad. Trabaje con estimaciones conservadoras y bien fundamentadas.

Evitar estos errores comunes puede marcar la diferencia entre la aprobación y el rechazo de su solicitud de financiación.

Conclusión

La financiación para compra de suelo constituye un pilar fundamental en el desarrollo inmobiliario exitoso. A través de esta guía hemos explorado las diversas opciones disponibles, desde préstamos bancarios tradicionales hasta alternativas más innovadoras y flexibles, cada una adaptada a diferentes perfiles de proyectos y promotores.

Hemos analizado las particularidades del suelo urbanizable, con sus desafíos y oportunidades específicas, así como las estrategias avanzadas que pueden implementar los promotores profesionales para optimizar sus estructuras financieras y maximizar la eficiencia de su capital.

Queda claro que una preparación meticulosa, documentación exhaustiva y un enfoque estratégico en la negociación resultan determinantes para el éxito. Los errores comunes identificados pueden evitarse con una planificación adecuada y la consulta con expertos especializados en cada fase del proceso.

La financiación para compra de suelo no debe verse simplemente como un obstáculo a superar, sino como una herramienta estratégica que, bien estructurada, puede potenciar significativamente la rentabilidad y viabilidad de los proyectos inmobiliarios.

En un mercado competitivo y en constante evolución, mantenerse informado sobre las tendencias, innovaciones y mejores prácticas en financiación inmobiliaria constituye una ventaja diferencial para inversores y promotores con visión de futuro.

¿Está planificando su próximo desarrollo inmobiliario o busca financiación para la adquisición de un terreno? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

Preguntas Frecuentes

¿Qué porcentaje de financiación puedo esperar para la compra de un terreno?

Los porcentajes de financiación para terrenos varían significativamente según el tipo de suelo y el proyecto. Para suelo urbano consolidado, puede obtener entre 60-80% del valor de tasación, mientras que para suelo urbanizable este porcentaje suele reducirse al 50-70%. Los terrenos rústicos o sin desarrollar rara vez superan el 50% de financiación. Estos porcentajes pueden mejorar con garantías adicionales o un historial crediticio excepcional.

¿Cuáles son las principales diferencias entre financiar suelo urbanizado y urbanizable?

La financiación para suelo urbanizado suele ofrecer mejores condiciones: porcentajes de financiación más elevados, plazos más largos y tipos de interés más competitivos. Esto se debe al menor riesgo percibido al contar ya con servicios e infraestructuras. El suelo urbanizable, al requerir inversiones adicionales para su desarrollo, implica generalmente financiación por fases, mayores exigencias documentales (planes de urbanización) y garantías adicionales para compensar el mayor riesgo percibido.

¿Cómo puedo mejorar mis posibilidades de obtener financiación para compra de suelo?

Para maximizar sus posibilidades de aprobación, considere:

- Presentar un plan de negocio detallado con análisis de mercado riguroso.

- Demostrar experiencia previa en proyectos similares exitosos.

- Aportar una entrada significativa de recursos propios.

- Ofrecer garantías adicionales a la propia finca.

- Trabajar con asesores especializados en financiación inmobiliaria.

- Presentar documentación urbanística exhaustiva que confirme la viabilidad del desarrollo.

- Mantener un historial crediticio impecable tanto personal como empresarial.

¿Qué alternativas existen si los bancos tradicionales rechazan mi solicitud?

Si la banca tradicional no aprueba su financiación, considere estas alternativas:

- Prestamistas privados especializados en desarrollo inmobiliario.

- Plataformas de crowdfunding inmobiliario profesionales.

- Negociar directamente con el vendedor un acuerdo de pago aplazado.

- Buscar socios inversores que aporten capital a cambio de participación.

- Fondos de inversión inmobiliaria con división de financiación de proyectos.

- Entidades de financiación alternativa especializadas en préstamos puente.

- Estructuras mixtas combinando varias fuentes de menor cuantía.