Financiación Especializada para Promotores Inmobiliarios: Más Allá del Préstamo Promotor Tradicional

Introducción

El préstamo promotor inmobiliario representa una de las herramientas financieras más importantes para impulsar proyectos de desarrollo en el sector inmobiliario. En un mercado donde contar con opciones de financiación específicas para proyectos de construcción resulta fundamental, este tipo de préstamo ofrece soluciones adaptadas a las necesidades únicas de los desarrolladores. Un préstamo promotor inmobiliario es un crédito especializado diseñado específicamente para financiar proyectos de construcción o desarrollo, con características que lo diferencian significativamente de otros instrumentos financieros convencionales.

Esta guía detallada te proporcionará toda la información necesaria sobre opciones de financiación, requisitos y alternativas para proyectos inmobiliarios, ayudándote a tomar decisiones informadas para maximizar el éxito de tus desarrollos.

La correcta elección del mecanismo de financiación puede marcar la diferencia entre el éxito y el fracaso de cualquier proyecto inmobiliario, especialmente en un mercado competitivo donde la estructura financiera resulta determinante.

AVISO IMPORTANTE: El contenido de este artículo tiene fines exclusivamente informativos. La información proporcionada no constituye asesoramiento financiero, legal, fiscal o de inversión. Las estrategias, datos y cifras sobre rentabilidades mencionadas son estimaciones basadas en condiciones generales del mercado y pueden variar significativamente según las circunstancias particulares de cada inversor, propiedad, ubicación y coyuntura económica. El autor y editor de este contenido no asumen responsabilidad por las decisiones que los lectores puedan tomar basándose en esta información.

Tabla de Contenidos

- Introducción

- ¿Qué es un Préstamo Promotor Inmobiliario?

- Financiación para Proyectos Inmobiliarios

- Requisitos del Préstamo Promotor

- Cómo Obtener un Préstamo Promotor

- Financiación para Construcción de Viviendas y Flipping Inmobiliario

- Comparativa y Alternativas de Financiación

- Conclusión

- Preguntas Frecuentes

Puntos clave sobre préstamos promotores inmobiliarios:

- Los préstamos promotores ofrecen financiación especializada para todo el ciclo de desarrollo inmobiliario

- El desembolso se realiza por fases, vinculado al progreso de la construcción

- Se requiere solvencia financiera, experiencia previa y un plan de negocio sólido

- Existen alternativas como fondos de inversión, crowdfunding y joint ventures que pueden complementar la financiación tradicional

- Una combinación estratégica de fuentes de financiación suele optimizar la rentabilidad del proyecto

¿Qué es un Préstamo Promotor Inmobiliario?

Un préstamo promotor inmobiliario es un crédito exclusivo desarrollado para financiar proyectos de construcción y desarrollo inmobiliario. A diferencia de las hipotecas tradicionales que se destinan a la adquisición de propiedades ya construidas, este instrumento financiero está específicamente diseñado para acompañar todo el ciclo de desarrollo de un proyecto.

Características principales:

- Desembolso progresivo: El financiamiento se libera por etapas, siguiendo el avance de la construcción y mediante certificaciones técnicas que verifican el progreso del proyecto.

- Estructura flexible: Se adapta a las distintas fases del desarrollo inmobiliario, desde la compra del terreno hasta la finalización de la obra.

- Supervisión técnica: Incluye un seguimiento profesional que garantiza que los fondos se destinan correctamente según el plan establecido.

Esta mecánica de financiamiento escalonado ofrece ventajas tanto para el promotor como para la entidad financiadora, ya que proporciona un control efectivo sobre los recursos mientras asegura que el proyecto cuenta con el capital necesario en cada fase de su desarrollo.

En GrupInversor colaboramos directamente con instituciones financieras y proveedores de crédito epecializados en este tipo de producto financiero. Puedes consultar algunos de nuestros casos de éxito en nuestra página principal sobre el préstamo promotor.

Si estás planificando tu próximo desarrollo inmobiliario y buscas financiación, contáctanos. Te informaremos de las opciones disponibles.

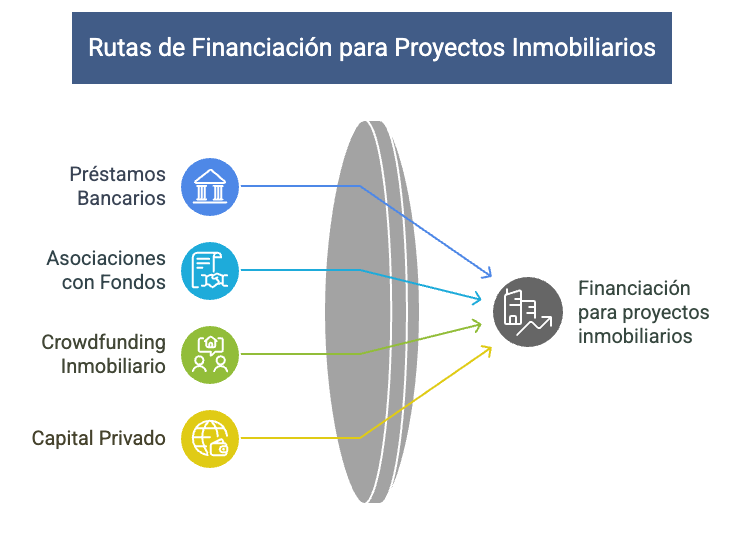

Financiación para Proyectos Inmobiliarios

El panorama de la financiación para proyectos inmobiliarios es amplio y diverso, con múltiples opciones que complementan al préstamo promotor tradicional. Esta diversidad permite a los desarrolladores elegir la estructura financiera que mejor se adapte a las características específicas de su proyecto.

Opciones de financiación disponibles:

- Préstamos bancarios tradicionales: Ofrecidos por entidades financieras convencionales, con procesos de aprobación rigurosos pero con tasas potencialmente más competitivas.

- Asociaciones con fondos de inversión: Permiten acceder a capital significativo, especialmente útil para proyectos de gran envergadura o innovadores.

- Crowdfunding inmobiliario: Una alternativa moderna que democratiza el acceso a la financiación mediante pequeñas aportaciones de múltiples inversores.

- Capital privado: Inversores particulares o family offices que buscan rentabilidad en el sector inmobiliario.

Cada una de estas alternativas presenta sus propias ventajas e inconvenientes, que deben evaluarse considerando factores como el tamaño del proyecto, la ubicación, el segmento de mercado y la experiencia del promotor.

La combinación estratégica de diferentes fuentes de financiación puede optimizar la estructura financiera del proyecto, maximizando su rentabilidad y minimizando los riesgos asociados.

Requisitos del Préstamo Promotor

Acceder a un préstamo promotor inmobiliario exige cumplir con una serie de requisitos específicos que las entidades financiadoras evalúan minuciosamente para minimizar riesgos y asegurar la viabilidad del proyecto.

Requisitos fundamentales:

-

Adquisición del suelo: En la mayoría de los casos, se requiere que el terreno esté total o parcialmente pagado, demostrando un compromiso inicial por parte del promotor.

-

Viabilidad del proyecto: Es imprescindible presentar:

- Estudios de mercado detallados

- Análisis de rentabilidad con proyecciones financieras

- Plan de negocio coherente con la realidad del mercado local

-

Reservas o pre-ventas: Muchas entidades exigen un porcentaje mínimo de unidades vendidas o reservadas antes de aprobar el préstamo, generalmente entre el 20% y el 40% dependiendo del mercado.

-

Documentación técnica y legal:

- Licencias de obra y permisos municipales

- Proyecto técnico visado por el colegio profesional correspondiente

- Estados financieros del promotor

- Historial crediticio favorable

- Experiencia previa demostrable en proyectos similares

El cumplimiento de estos requisitos no solo aumenta las probabilidades de aprobación del préstamo, sino que también puede influir positivamente en las condiciones ofrecidas por las entidades financieras, como tipos de interés más favorables o mayores porcentajes de financiación respecto al coste total.

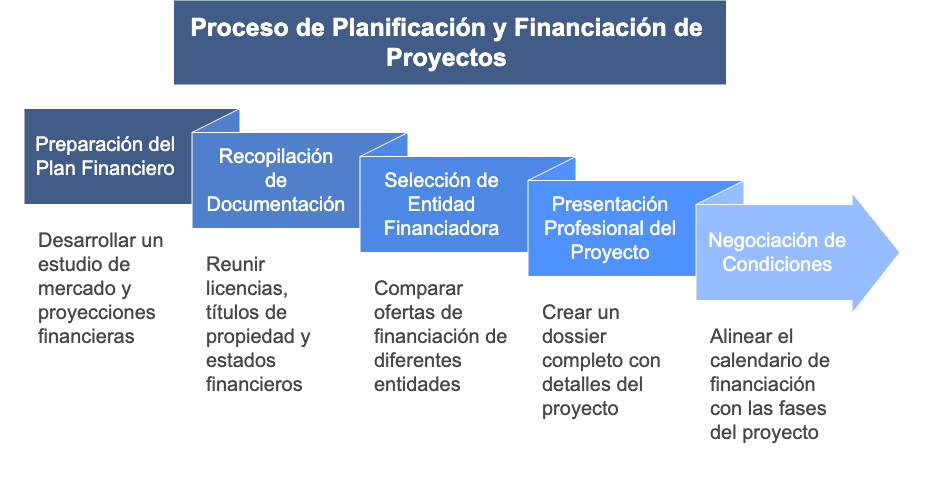

Cómo Obtener un Préstamo Promotor

Conseguir financiación para tu proyecto inmobiliario requiere una estrategia bien definida y una preparación meticulosa. Seguir estos pasos aumentará significativamente tus probabilidades de éxito al obtener un préstamo promotor.

Proceso paso a paso:

-

Preparación del plan financiero

- Desarrolla un estudio de mercado completo que demuestre la demanda existente

- Elabora proyecciones financieras realistas con análisis de sensibilidad

- Identifica y cuantifica los riesgos potenciales con estrategias de mitigación

-

Recopilación de documentación

- Licencias y permisos de construcción

- Títulos de propiedad del terreno

- Estados financieros auditados de la empresa promotora

- Currículum de proyectos anteriores y equipo técnico

-

Selección de entidad financiadora

- Compara ofertas entre bancos tradicionales, fondos de inversión y plataformas alternativas

- Evalúa no solo los tipos de interés, sino también plazos, comisiones y flexibilidad

-

Presentación profesional del proyecto

- Prepara un dossier completo con renders, planos y especificaciones técnicas

- Destaca los elementos diferenciales y ventajas competitivas del proyecto

- Incluye un plan de comercialización detallado

-

Negociación de condiciones

- Establece un calendario de disposiciones alineado con las fases constructivas

- Negocia cláusulas de amortización vinculadas a las ventas

- Define claramente los hitos que desbloquearán cada tramo de financiación

No olvides consultar nuestro blog sobre el préstamo promotor, las condiciones financieras actuales y las estrategias para optimizar dichas condiciones.

Consejos estratégicos:

- Capital propio: Disponer de al menos un 30-40% del coste total en recursos propios refuerza considerablemente tu posición negociadora.

- Asesoría especializada: Contar con consultores financieros expertos en el sector inmobiliario puede marcar la diferencia en la estructuración de la operación.

- Red de contactos: Establecer relaciones previas con entidades financiadoras facilita los procesos de aprobación y mejora las condiciones.

Estas estrategias no solo ayudarán a obtener la financiación necesaria, sino que también optimizarán la estructura financiera global del proyecto, maximizando su rentabilidad.

¿Buscas financiación para tu proyecto inmobiliario? Contáctanos sin compromiso. Nuestro equipo responderá en menos de 24 horas para valorar las opciones disponibles en su situación.

Financiación para Construcción de Viviendas y Flipping Inmobiliario

La financiación para construcción de viviendas presenta características específicas que la distinguen dentro del ámbito más amplio de los préstamos promotores. Este segmento merece especial atención por ser uno de los más dinámicos y demandados del mercado inmobiliario.

Particularidades de la financiación residencial:

- Ciclos de venta más predecibles: Los proyectos residenciales suelen tener patrones de comercialización más estables que los comerciales, lo que facilita la estructuración financiera.

- Mayor diversificación de riesgo: Al vender a múltiples compradores finales, se reduce la dependencia de un único cliente.

- Posibilidad de subrogación: Los préstamos para viviendas permiten generalmente la subrogación a los compradores finales, facilitando la amortización.

Financiación específica para Flipping Inmobiliario

En el caso del flipping inmobiliario, la financiación requiere características aún más adaptadas a su naturaleza de ciclo corto. A diferencia de la promoción tradicional, los proyectos de flipping necesitan:

- Plazos más cortos: Generalmente entre 6-12 meses, adaptados al ciclo rápido de compra-reforma-venta.

- Flexibilidad en las disposiciones: Con especial atención a los hitos de reforma, donde se concentra gran parte del valor añadido.

- Estructuras de amortización específicas: Diseñadas para liquidarse en un único pago tras la venta del inmueble renovado.

Para profundizar en este modelo de negocio y comprender mejor sus particularidades financieras, te recomendamos nuestro artículo sobre flipping inmobiliario: guía completa para invertir y rentabilizar, donde analizamos en detalle las estrategias más efectivas para maximizar la rentabilidad en estos proyectos.

Aspectos clave a considerar:

- Los proyectos de viviendas en zonas prime o con certificaciones sostenibles suelen acceder a condiciones de financiación más ventajosas.

- La experiencia previa en desarrollos residenciales similares es valorada muy positivamente por las entidades financiadoras.

- La capacidad de adaptación a las nuevas tendencias habitacionales (espacios flexibles, zonas comunes, eficiencia energética) influye significativamente en la viabilidad financiera del proyecto.

La correcta estructuración de la financiación para un proyecto residencial no solo determina su viabilidad, sino que también impacta directamente en los márgenes de beneficio del promotor.

Comparativa y Alternativas de Financiación

El préstamo promotor inmobiliario es solo una de las múltiples opciones disponibles para financiar un proyecto inmobiliario. Comprender las diferencias entre estas alternativas resulta fundamental para seleccionar la estructura financiera óptima según las características específicas de cada desarrollo.

Tabla comparativa de opciones de financiación:

| Opción de financiación | Ventajas | Desventajas | Idoneidad |

|---|---|---|---|

| Préstamo Promotor Bancario | Tasas competitivas, montos elevados | Requisitos estrictos, procesos lentos | Promotores con historial y proyectos tradicionales |

| Financiación Alternativa | Mayor flexibilidad, procesos ágiles | Costes más elevados | Proyectos innovadores o promotores emergentes |

| Fondos de Inversión | Capacidad para grandes proyectos, valor añadido | Cesión de control parcial | Desarrollos de gran escala o ubicaciones prime |

| Crowdfunding Inmobiliario | Acceso democrático, validación de mercado | Limitaciones de capital, requisitos legales | Proyectos pequeños o medianos con alto atractivo comercial |

| Joint Ventures | Compartir riesgos y recursos | Complejidad en la gestión | Proyectos estratégicos que requieren know-how específico |

Factores determinantes para la elección:

- Flujo de caja del proyecto: Algunos instrumentos financieros se adaptan mejor a proyectos con ingresos tempranos, mientras que otros toleran periodos más largos hasta el retorno.

- Experiencia del promotor: Las entidades tradicionales valoran significativamente el historial previo, mientras que las alternativas pueden ser más accesibles para nuevos actores.

- Tipología y ubicación: Proyectos en ubicaciones prime o con usos consolidados acceden más fácilmente a financiación tradicional.

- Flexibilidad requerida: Si el proyecto puede experimentar modificaciones durante su desarrollo, ciertos instrumentos ofrecen mayor adaptabilidad.

¿Estás buscando financiación para tu proyecto inmobiliario? ¿Necesitas fondos para comprar, reformar o construir? Contáctanos para una evaluación personalizada y descubrir la opción de financiación óptima.

Conclusión

El préstamo promotor inmobiliario constituye una herramienta financiera fundamental para el desarrollo exitoso de proyectos inmobiliarios en el competitivo mercado actual. A lo largo de esta guía, hemos profundizado en sus características distintivas, requisitos esenciales y el proceso para obtenerlo, proporcionando una visión completa de este instrumento de financiación para proyectos inmobiliarios.

La elección del mecanismo de financiación adecuado puede marcar la diferencia entre el éxito y el fracaso de un desarrollo. El préstamo promotor, con su estructura flexible y adaptada al ciclo constructivo, ofrece ventajas significativas frente a otras alternativas, especialmente para proyectos con fases claramente definidas y promotores con experiencia demostrable.

Sin embargo, el panorama financiero inmobiliario está en constante evolución, con nuevas opciones emergentes que complementan los instrumentos tradicionales. La combinación estratégica de diferentes fuentes de financiación, adaptada a las particularidades de cada proyecto, suele representar la solución óptima para maximizar la rentabilidad mientras se mantiene el control sobre el desarrollo.

Te recomendamos consultar con asesores financieros especializados en el sector inmobiliario antes de tomar decisiones definitivas sobre la estructura financiera de tu próximo proyecto. Su experiencia y conocimiento del mercado actual pueden proporcionarte perspectivas valiosas que optimicen el rendimiento de tu inversión.

¿Está planificando su próximo desarrollo inmobiliario o buscas financiación para hacer flipping? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

Preguntas Frecuentes

¿Qué garantías se requieren para un préstamo promotor?

Las garantías principales suelen incluir el propio proyecto inmobiliario (mediante hipoteca sobre el suelo y la construcción futura), avales personales de los socios principales y, en algunos casos, garantías adicionales como pignoración de acciones o derechos de cobro sobre las ventas futuras. El nivel de garantías exigido varía según el perfil del promotor y las características del proyecto.

¿Cuánto tiempo toma obtener la aprobación?

El proceso de aprobación de un préstamo promotor tradicional suele oscilar entre 2 y 4 meses, dependiendo de la complejidad del proyecto y la entidad financiadora. Las alternativas de financiación privada pueden reducir este plazo a 3-6 semanas, aunque generalmente con condiciones financieras menos favorables. La preparación anticipada de toda la documentación y un plan de negocio sólido pueden acelerar significativamente el proceso.

¿Es compatible combinar diferentes métodos de financiación?

Sí, no solo es compatible sino que se ha convertido en una práctica habitual en proyectos de cierta envergadura. La financiación híbrida o por tramos permite optimizar el coste financiero global mientras se maximiza el apalancamiento. Por ejemplo, es común utilizar préstamos bancarios para la base del proyecto, complementados con financiación alternativa para tramos intermedios y capital propio para el porcentaje restante. Esta estrategia debe estructurarse cuidadosamente para evitar conflictos entre los diferentes financiadores.