Cómo Estructurar la Financiación para Proyectos de Flipping Inmobiliario en 2025

El flipping inmobiliario como estrategia de inversión

El flipping inmobiliario representa una estrategia de inversión dinámica que permite obtener rentabilidad a través de un proceso específico: adquirir propiedades a precio reducido, renovarlas estratégicamente para incrementar su valor y venderlas en un corto plazo. Esta modalidad ofrece a los inversores la posibilidad de generar beneficios considerables en ciclos más breves que los requeridos por otras inversiones inmobiliarias tradicionales.

Sin embargo, el éxito en el flipping inmobiliario no depende únicamente de encontrar la propiedad adecuada. Contar con una financiación para flipping inmobiliario sólida y bien estructurada es fundamental, ya que puede marcar la diferencia entre el éxito rotundo o el fracaso de tu proyecto.

En este artículo, analizaremos en profundidad las diversas opciones de financiación específicas para el flipping inmobiliario, los pasos necesarios para obtenerla, los requisitos que exigen los prestamistas y las estrategias financieras que debes considerar desde la compra hasta la venta para maximizar tu rentabilidad.

AVISO IMPORTANTE: El contenido de este artículo tiene fines exclusivamente informativos. La información proporcionada no constituye asesoramiento financiero, legal, fiscal o de inversión. Las estrategias, datos y cifras sobre rentabilidades mencionadas son estimaciones basadas en condiciones generales del mercado y pueden variar significativamente según las circunstancias particulares de cada inversor, propiedad, ubicación y coyuntura económica. El autor y editor de este contenido no asumen responsabilidad por las decisiones que los lectores puedan tomar basándose en esta información.

Tabla de Contenidos

- Comprendiendo el Flipping Inmobiliario

- Financiación para Flipping Inmobiliario: Opciones y Alternativas

- Cómo Financiar Flipping Inmobiliario

- Requisitos Financiación Flipping Inmobiliario

- Conclusión

- Preguntas Frecuentes (FAQ)

Puntos clave sobre financiación para flipping inmobiliario:

- La elección de la financiación adecuada puede determinar la rentabilidad total del proyecto. Por esta razón, contar con asesores expertos independientes y considerar todas las opciones de financiación existentes es imprescindible.

- Existen múltiples alternativas especializadas: banca tradicional, préstamos puente, crowdfunding y préstamos privados, cada una adaptada a diferentes perfiles de inversores y proyectos.

- Un plan de negocio detallado con análisis de mercado y proyecciones financieras aumenta significativamente las posibilidades de obtener financiación favorable.

- La regla del 75% constituye un principio fundamental para evaluar correctamente una oportunidad de flipping y asegurar márgenes de beneficio adecuados.

- Mantener siempre un fondo de contingencia (10-15% del presupuesto total) es crucial para gestionar imprevistos sin comprometer la viabilidad del proyecto.

Comprendiendo el Flipping Inmobiliario

¿Qué es exactamente el flipping inmobiliario?

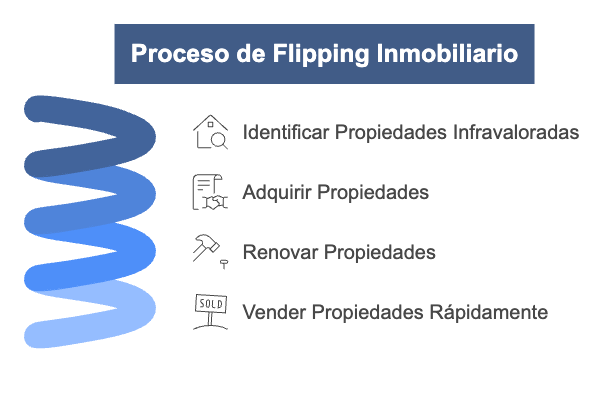

El flipping inmobiliario consiste en adquirir propiedades significativamente por debajo de su valor de mercado, realizar reformas estratégicas para incrementar su atractivo y valor, y venderlas rápidamente buscando una alta rentabilidad. A diferencia de otras estrategias de inversión inmobiliaria como el alquiler, donde se buscan rendimientos a largo plazo, el flipping se caracteriza por:

- Ciclos de inversión cortos (típicamente entre 6 y 12 meses)

- Enfoque en la renovación estética y funcional

- Búsqueda de propiedades infravaloradas con potencial de revalorización

- Objetivo de venta rápida con márgenes de beneficio considerables

La clave del éxito en esta estrategia radica en comprar con un margen suficiente que permita cubrir todos los costes asociados (compra, reforma, mantenimiento, impuestos, financiación) y aun así obtener un beneficio atractivo tras la venta. Esta práctica se ha consolidado como una de las estrategias de inversión más dinámicas y rentables en el mercado español, como explicamos en nuestra guía completa de flipping inmobiliario.

La importancia crítica de la financiación

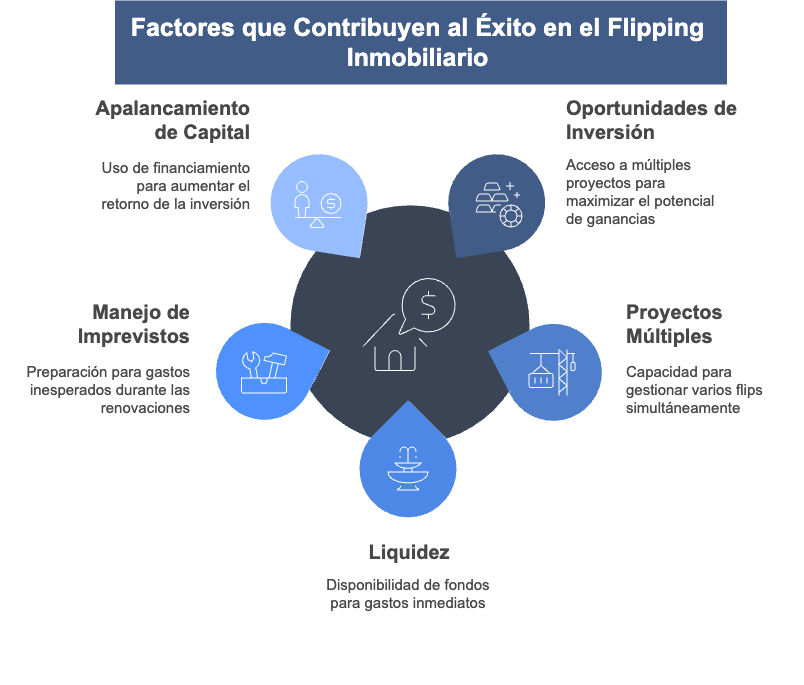

Una financiación para flipping inmobiliario adecuada es esencial por varias razones:

- Permite acceder a más oportunidades de inversión

- Facilita la ejecución simultánea de múltiples proyectos

- Garantiza la liquidez necesaria durante todo el proceso

- Ayuda a cubrir imprevistos durante la fase de reforma

- Optimiza la rentabilidad del capital propio mediante apalancamiento

Sin una estructura financiera sólida, incluso el proyecto más prometedor puede fracasar por falta de liquidez o por no poder responder a tiempo ante contingencias imprevistas. La diferencia entre los inversores ocasionales y los profesionales consistentemente exitosos radica en gran medida en su capacidad para estructurar adecuadamente la financiación.

Financiación para Flipping Inmobiliario: Opciones y Alternativas

Existen diversas alternativas para financiar proyectos de flipping inmobiliario, cada una con sus ventajas e inconvenientes. Analicemos las principales opciones disponibles en el mercado español:

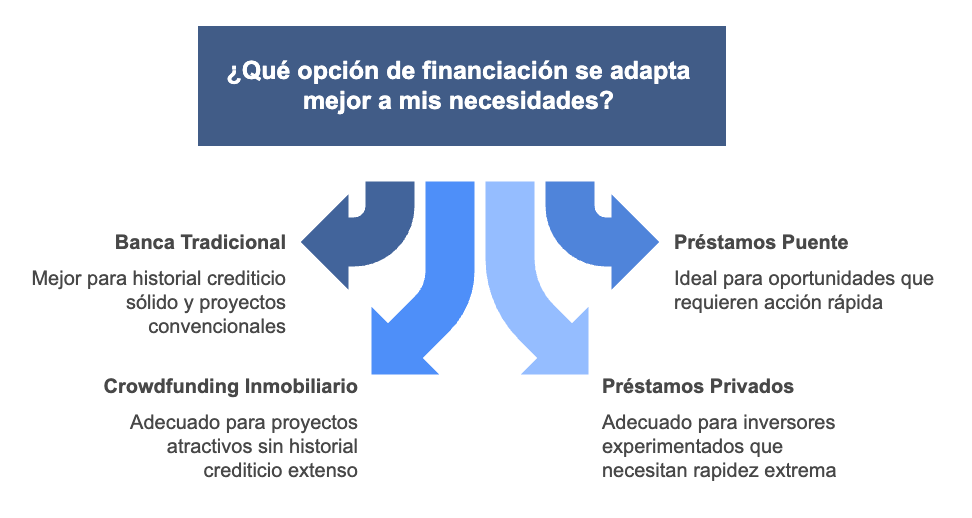

Banca tradicional

La financiación a través de entidades bancarias tradicionales puede materializarse mediante:

-

Hipotecas convencionales: Ofrecen condiciones más estables y plazos largos, pero con procesos de aprobación lentos y requisitos estrictos.

-

Préstamos promotores: Diseñados específicamente para proyectos inmobiliarios, con desembolsos por fases según el avance de la obra. Suelen financiar entre el 50-70% del coste total. Para entender en profundidad cómo funcionan estos préstamos, puedes consultar nuestra guía sobre préstamos promotor.

Ventajas:

- Condiciones de financiación más estables

- Mayor seguridad y respaldo institucional

- Posibilidad de financiar montos elevados

Inconvenientes:

- Procesos de aprobación lentos (pueden tomar entre 1-3 meses)

- Requisitos documentales y de solvencia muy exigentes

- Poca flexibilidad para proyectos no convencionales

Préstamos puente

Los préstamos puente son soluciones financieras a corto plazo específicamente diseñadas para cerrar la brecha temporal entre la compra de una propiedad y su posterior refinanciación o venta:

Ventajas:

- Aprobación más ágil (entre 1-3 semanas)

- Enfoque en el valor y potencial de la propiedad más que en el perfil del solicitante

- Plazos adaptados a proyectos de flipping (6-24 meses)

Inconvenientes:

- Condiciones menos favorables que la banca tradicional

- Pueden requerir garantías adicionales

- Términos más cortos que aumentan la presión por completar el proyecto

Este tipo de financiación es particularmente útil cuando se identifica una oportunidad que requiere actuar con rapidez o cuando el inversor no cumple todos los requisitos exigidos por la banca tradicional.

Crowdfunding inmobiliario

El crowdfunding inmobiliario ha experimentado un crecimiento exponencial como alternativa de financiación para proyectos de flipping:

Ventajas:

- Acceso a capital sin los estrictos requisitos bancarios

- Posibilidad de financiar entre el 30-70% del proyecto

- Procesos digitalizados y ágiles

Inconvenientes:

- Menos favorable en términos de condiciones que la banca tradicional

- Necesidad de presentar proyectos atractivos para múltiples inversores

- Posibles limitaciones en cuanto a flexibilidad durante el desarrollo

Las plataformas de crowdfunding evalúan principalmente la viabilidad del proyecto y su potencial de rentabilidad, lo que puede abrir puertas a inversores sin extenso historial crediticio.

Préstamos privados

Los préstamos de inversores privados representan una alternativa flexible para proyectos de flipping inmobiliario:

Ventajas:

- Extrema rapidez en la aprobación (incluso en cuestión de días)

- Flexibilidad en los términos y condiciones

- Enfoque casi exclusivo en el valor de la propiedad y no en el perfil crediticio

Inconvenientes:

- Condiciones generalmente menos favorables

- Suelen requerir garantías personales adicionales

- Términos generalmente más cortos, aumentando la presión de ejecución

Estos préstamos son especialmente adecuados para inversores experimentados que necesitan cerrar operaciones con extrema rapidez o que no cumplen con los criterios de la financiación tradicional.

| Opción de Financiación | Ventaja Principal | Inconveniente Principal |

|---|---|---|

| Banca tradicional | Condiciones estables y seguras | Aprobación lenta |

| Hipoteca convencional | Plazos largos | Requisitos elevados |

| Préstamo promotor | Desembolsos por fases | Financiación parcial (50-70%) |

| Préstamo puente | Aprobación rápida (1-3 semanas) | Plazos cortos (6-24 meses) |

| Crowdfunding inmobiliario | Procesos ágiles y digitalizados | Menor flexibilidad |

| Préstamo privado | Alta flexibilidad | Condiciones menos favorables |

¿Buscas financiación para hacer flipping? Contáctanos sin compromiso. Nuestro equipo responderá en menos de 24 horas para valorar las opciones disponibles en su situación.

Cómo Financiar Flipping Inmobiliario

Para financiar un proyecto de flipping inmobiliario con éxito, es fundamental seguir un proceso estructurado:

1. Evaluar la viabilidad del proyecto

Antes de buscar financiación, es imprescindible:

- Analizar el mercado local: Estudiar precios, demanda y velocidad de venta en la zona específica.

- Estimar con precisión los costos de renovación: Obtener presupuestos detallados de contratistas.

- Calcular el valor estimado tras la reforma (ARV): Basándose en comparables recientes.

- Determinar todos los gastos asociados: Impuestos, seguros, costos de mantenimiento.

Una evaluación rigurosa te permitirá determinar cuánta financiación necesitas y si el proyecto tiene potencial para generar la rentabilidad deseada. Para maximizar tu retorno, es fundamental seleccionar las mejores renovaciones, como explicamos en nuestro artículo sobre las 7 reformas que maximizan el ROI en flipping inmobiliario.

2. Aplicar la regla del 75% para evaluar oportunidades

En el flipping inmobiliario profesional, la regla del 75% constituye un principio esencial para garantizar la rentabilidad. Esta fórmula establece que:

Precio de compra + Gastos asociados + Coste de reforma ≤ 75% del Valor Post-Reforma

Este margen de seguridad del 25% cubre imprevistos, costes financieros y el beneficio esperado. Para aplicarla correctamente:

- Determina el valor post-reforma (VPR) analizando propiedades comparables renovadas en la misma zona.

- Calcula el precio máximo total (PMT) multiplicando el VPR por 0,75.

- Estima todos los costes incluyendo reforma, gastos de transacción, costes de financiación y un margen para imprevistos.

- Establece tu precio máximo de compra restando todos los costes del PMT.

Esta disciplina financiera es crucial para mantener la viabilidad del proyecto y asegurar márgenes de beneficio adecuados.

3. Preparar un plan de negocio detallado

Un plan de negocio sólido debe incluir:

- Análisis de mercado: Tendencias inmobiliarias locales y demanda potencial.

- Plan de adquisición: Estrategia para identificar y adquirir propiedades infravaloradas.

- Plan de reforma: Alcance, calendario y presupuesto detallado de las renovaciones.

- Proyecciones financieras: Flujos de caja, ROI esperado y análisis de sensibilidad.

- Estrategia de salida: Plan de comercialización y venta.

- Análisis de riesgos: Identificación de potenciales problemas y soluciones.

Este documento será crucial para convencer a potenciales prestamistas de la viabilidad de tu proyecto. También es importante incluir una sección sobre cómo mitigarás posibles riesgos, aspecto que profundizamos en nuestro artículo sobre cómo mitigar el riesgo en operaciones de flipping inmobiliario.

4. Diversificar las fuentes de financiación

Una estrategia cada vez más utilizada por inversores experimentados consiste en combinar distintas fuentes de financiación para optimizar la estructura financiera global:

- Financiación escalonada: Utilizar diferentes instrumentos financieros según la fase del proyecto (adquisición, reforma, comercialización).

- Financiación híbrida: Combinar préstamos tradicionales bancarios para la adquisición con financiación privada alternativa para las reformas.

- Coinversión: Asociarse con otros inversores para compartir tanto la inversión como el riesgo.

Esta diversificación no solo optimiza el coste medio ponderado del capital, sino que también reduce la dependencia de una única fuente de financiación, actuando como mecanismo adicional de mitigación de riesgos.

Requisitos Financiación Flipping Inmobiliario

Los prestamistas evalúan diversos factores antes de aprobar la financiación para proyectos de flipping inmobiliario. Conocer estos requisitos te permitirá prepararte adecuadamente:

Experiencia y trayectoria

A diferencia de otras inversiones inmobiliarias, el flipping requiere habilidades específicas que los prestamistas valoran:

- Historial de proyectos completados: Los inversores con experiencia demostrable obtienen mejores condiciones.

- Equipo técnico solvente: Contar con arquitectos, aparejadores y contratistas de confianza refuerza tu solicitud.

- Conocimiento del mercado local: Demostrar especialización en zonas o tipos de propiedades específicas.

Para inversores sin experiencia previa, asociarse con profesionales experimentados o presentar un equipo técnico sólido puede compensar parcialmente esta carencia.

Capacidad financiera y perfil crediticio

- Historial crediticio sólido: Un CIRBE (Central de Información de Riesgos del Banco de España) limpio es fundamental.

- Ratio de endeudamiento: La mayoría de los prestamistas prefieren que tus deudas totales no superen el 40-50% de tus ingresos.

- Estabilidad financiera: Demostrar ingresos estables y suficientes para afrontar posibles contingencias.

- Capital propio disponible: La mayoría de prestamistas exigirán que aportes entre el 20-40% del coste total del proyecto.

La solidez de tu perfil financiero personal influirá directamente en las condiciones que podrás obtener.

Análisis del proyecto específico

Los prestamistas especializados en flipping evalúan principalmente:

- Ubicación y potencial de mercado: Zonas con demanda estable y buenas perspectivas de revalorización.

- Margen de beneficio proyectado: Aplicación de la regla del 75% para garantizar un margen suficiente.

- Viabilidad técnica: Evaluación de la complejidad de las reformas necesarias.

- Estrategia de salida: Plan realista de comercialización y alternativas en caso de dificultades.

Estos factores suelen pesar más que el perfil personal del solicitante, especialmente en financiaciones alternativas como préstamos puente y capital privado.

Conclusión

La financiación para flipping inmobiliario constituye uno de los pilares fundamentales para el éxito en esta estrategia de inversión. Como hemos analizado a lo largo de este artículo, el mercado ofrece actualmente múltiples alternativas especializadas, cada una con características que pueden adaptarse a las necesidades específicas de cada proyecto e inversor.

La clave para optimizar la estructura financiera radica en comprender profundamente las particularidades del flipping inmobiliario: sus ciclos cortos, sus necesidades de liquidez variables según la fase del proyecto, y la importancia de contar con margen de maniobra ante imprevistos. No se trata simplemente de conseguir financiación, sino de diseñar la estructura más adecuada para cada proyecto específico.

Para maximizar tus probabilidades de éxito:

- Desarrolla relaciones con diferentes fuentes de financiación, no dependas de una única opción.

- Estructura tu financiación por fases, adaptándola a las necesidades específicas de cada etapa del proyecto.

- Mantén siempre reservas financieras para imprevistos (mínimo 10-15% del presupuesto total).

- Evalúa cada proyecto con criterios financieros rigurosos, aplicando la regla del 75%.

- Aprende a negociar condiciones, no solo tipos de interés, sino plazos, carencias y flexibilidad.

El flipping inmobiliario puede ofrecer rentabilidades muy atractivas cuando se aborda con la preparación adecuada. La diferencia entre los proyectos mediocres y los altamente rentables reside precisamente en la estructura financiera que sustenta cada operación.

¿Está planificando su próximo desarrollo inmobiliario o buscas financiación para hacer flipping? Contáctenos hoy mismo para una evaluación inicial gratuita de su proyecto. Nuestro equipo responderá en menos de 24 horas con una valoración de las posibilidades de financiación adaptadas a su caso específico.

Preguntas Frecuentes (FAQ)

¿Qué tipo de propiedad es ideal para un proyecto de flipping inmobiliario desde el punto de vista financiero?

Desde una perspectiva financiera, las propiedades ideales para flipping combinan: adquisición significativamente por debajo del valor de mercado (20-30%), necesidades de reforma principalmente estéticas o funcionales (no estructurales), ubicación en zonas con alta demanda y rotación de ventas, y tamaño medio que permita financiación más accesible. El equilibrio óptimo entre precio de adquisición, coste de reformas y valor final de venta es el factor determinante, más allá del tipo específico de inmueble.

¿Cuáles son los principales requisitos en la financiación para flipping inmobiliario?

Los requisitos para financiación de flipping inmobiliario varían según el tipo de prestamista, pero generalmente incluyen: capacidad para aportar entre un 20-40% de recursos propios, presentación de un plan de negocio detallado con análisis de mercado y proyecciones financieras, valoración profesional de la propiedad antes y después de la reforma propuesta, presupuesto detallado de las obras a realizar, y estrategia clara de salida o venta. Para inversores sin experiencia previa, muchos prestamistas valoran especialmente contar con un equipo técnico experimentado (arquitectos, aparejadores, constructora).

¿Cómo afecta la estructura financiera a la rentabilidad final del proyecto?

La estructura financiera impacta decisivamente en la rentabilidad del flipping inmobiliario a través de múltiples factores: los costes financieros totales reducen directamente el beneficio; el nivel de apalancamiento amplifica la rentabilidad sobre el capital propio cuando el proyecto es exitoso; la flexibilidad de las condiciones permite adaptar el proyecto a imprevistos sin penalizaciones excesivas; y los plazos de la financiación determinan la presión temporal para completar y vender el inmueble. Una financiación óptima puede incrementar la rentabilidad sobre capital propio hasta en un 40-60% respecto a una estructura financiera ineficiente para el mismo proyecto.

¿Cómo se pueden combinar diferentes fuentes de financiación en un proyecto de flipping?

Una estrategia de financiación mixta efectiva para flipping inmobiliario puede estructurarse por fases: utilizar financiación bancaria tradicional (hipoteca) para la adquisición inicial, aprovechando sus condiciones más estables; complementar con préstamos puente o capital privado para financiar las reformas, por su mayor agilidad y flexibilidad; y mantener líneas de crédito disponibles como respaldo para imprevistos. Esta combinación optimiza las condiciones globales de financiación mientras proporciona la flexibilidad necesaria en cada fase. La clave es negociar condiciones compatibles entre las diferentes fuentes, especialmente en lo referente a garantías y prelación de pagos.

¿Qué estrategias existen para mitigar los riesgos financieros en el flipping inmobiliario?

Las estrategias más efectivas para mitigar riesgos financieros incluyen: mantener una reserva de contingencia no inferior al 15% del presupuesto total; estructurar la financiación con periodos de carencia o plazos extendidos que proporcionen margen temporal; diversificar fuentes de financiación para reducir la dependencia de un único prestamista; contratar seguros específicos para proyectos de reforma (todo riesgo construcción, responsabilidad civil); implementar sistemas rigurosos de control presupuestario con seguimiento semanal; y desarrollar planes alternativos de salida, como el alquiler temporal si las condiciones de venta no son favorables. Estas medidas, aplicadas sistemáticamente, pueden transformar la gestión de riesgos en una ventaja competitiva decisiva.